6 Calcul des pensions

6.1 Durées validées

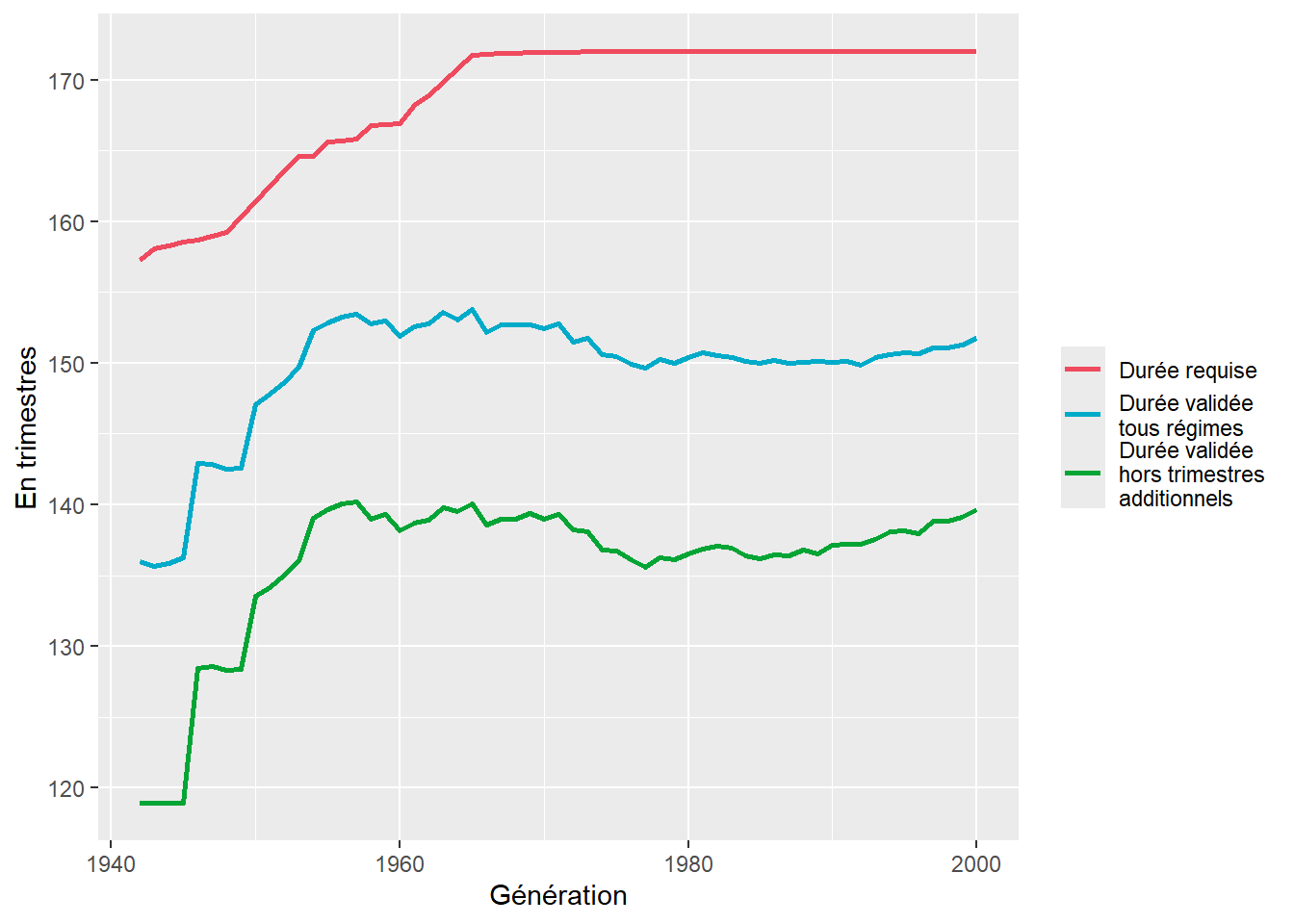

La durée validée, mesurée en nombre de trimestres, joue un rôle important dans le calcul du montant de la retraite d’un assuré. Il s’agit de la somme de la durée cotisée et des périodes validées non cotisées, acquises au titre de la solidarité. On distingue deux types de “durées validées” : la dureeValideeTousRegimes, dont dépend notamment le taux de liquidation, et la dureeValidee dans chaque régime de base dont dépendra le coefficient de proratisation de la pension versée par les caisses concernées.

Pour les durées validées dans chaque régime de base, sont pris en compte :

- l’ensemble des trimestres validés (cf étape 3.11) annuellement, dans la limite de 4, avant la date de liquidation

- les trimestres de bonification

nbTrimBonification(cf étape 3.19) - les trimestres de Majoration de Durée d’Assurance pour enfants spécifiques à la proratisation

MDAenfantPourProrat(cf étape 3.18)

Pour les durées validées tous régimes, sont pris en compte :

- l’ensemble des trimestres validés (cf étape 3.11) annuellement, dans la limite de 4, avant la date de liquidation. Comme la date de liquidation peut différer selon les caisses, il s’agit bien d’une donnée (

id*caisse) et nonidcomme on pourrait s’y attendre à première vue. - les trimestres additionnels pour le calcul du taux

trimAdditionnelsPourTaux(cf étape 3.21)

6.2 Majoration de durée assurance pour âge

Dans les régimes alignés, les trimestres validés après l’AAD donnent lieu à une augmentation de la durée validée (2,5 % par trimestre après l’AAD), mais uniquement pour les personnes n’ayant pas validé la durée requise pour leur génération.

Cette MDA âge est néanmoins écrêtée si elle permet à l’assuré de dépasser la DAR. Puis, elle est répartie entre les régimes alignés s’il y en a plusieurs.

6.3 Non-recours et la résidence

Les probabilités de recourir ont été estimées au cours de l’étape 1.26), et celles d’être résident en France pendant la retraite lors de la fusion EIR/EIC (cf. étape 1.22). Le fait de résider en France pendant sa retraite va influencer l’occurence du non-recours.

Le non-recours peut être soit total (= l’individu ne liquide des droits dans aucune caisse), soit partiel (= l’individu ne liquide pas ses droits dans toutes ses caisses). La probabilité de non-recours dépend du pays de naissance de l’individu (France ou étranger), de son nombre de caisses, de son sexe et de sa durée validée tous régimes (ou durée validée simple pour le non-recours partiel). A terme, il est prévu d’intégrer le pays de résidence pendant la retraite (France ou étranger) dans les variables explicatives du non-recours.

Chaque individu est classé dans une catégorie de durée validée totale categDureeTousRegimes (18 catégories au total). Plus la durée validée est importante, plus l’individu recourera à ses pensions. En revanche, être né à l’étranger est un facteur négatif.

Les équations de non-recours total et partiel sont alors utilisées pour estimer les probabilités inhérentes à chaque individu (ou individu*caisse de base pour le non-recours partiel). Ensuite, il suffit de comparer ces probabilités aux aléas individuels de non-recours déterminés à l’étape 2.19.

6.4 Application du non-recours

Maintenant que l’occurence du non-recours est connue pour chaque individu * caisse, on l’applique en supprimant les lignes concernées dans dtIdCaisseBase, dtIdCaisse et dans dtIdLiquidants (où on y supprime tous les non-recourants totaux). Dans la base dtId une variable typeest créée : elle permet de signaler le non-recours total.

Pour les caisses complémentaires, on fait l’hypothèse qu’il y a non-recours dans le cas où il y a non-recours concomittant sur la caisse de base correspondante. La seule exception à cette règle survient lorsqu’une caisse complémentaire est associée à plusieurs caisses de base, qui font l’objet d’un non-recours seulement partiel : dans ce cas, on considère qu’il n’y pas de non-recours sur la caisse complémentaire.

6.5 Recalcul caisse principale après non-recours

A nouveau, on détermine la caisse principale car elle a pu changer avec l’application du non-recours.

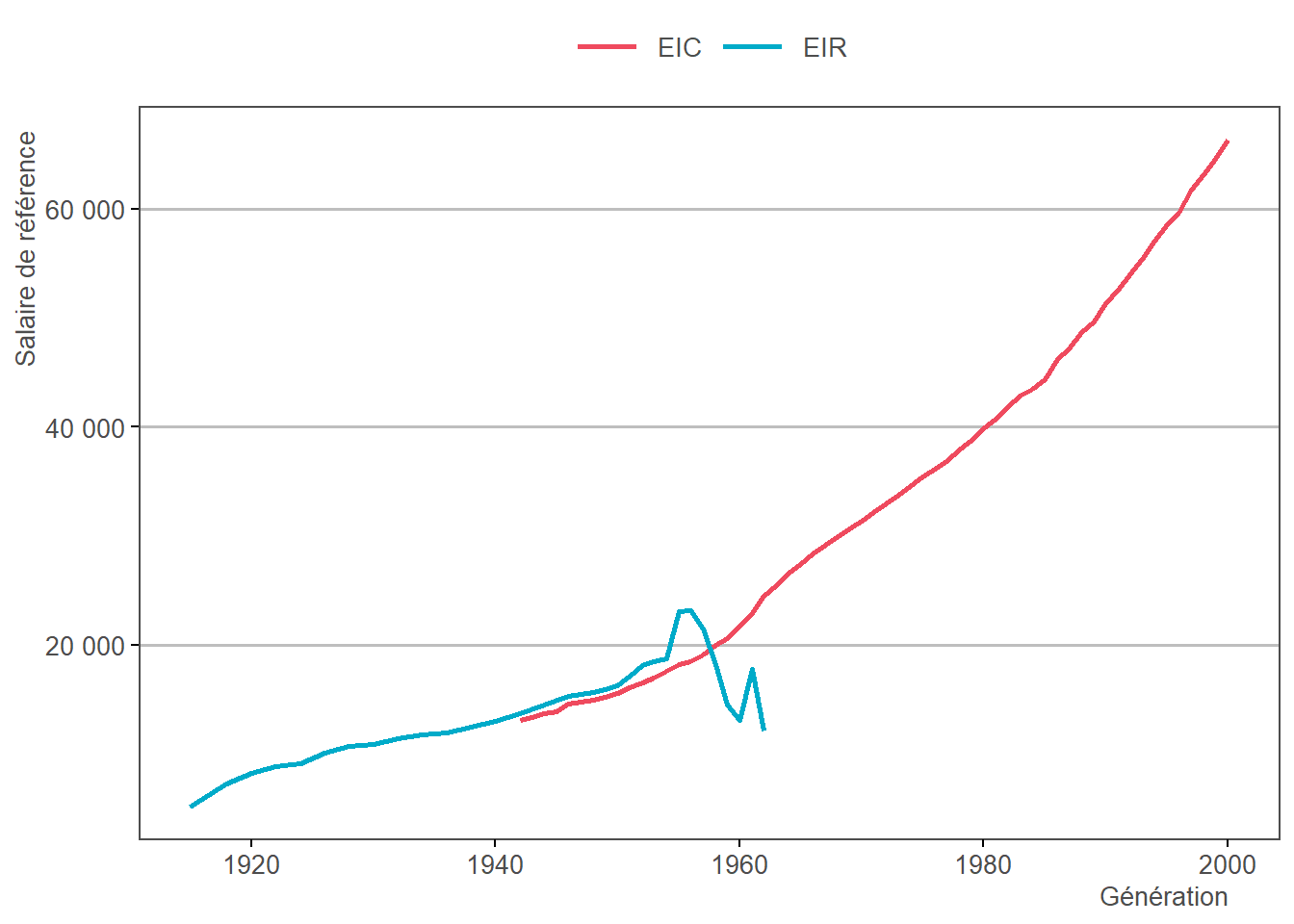

6.6 Salaire Annuel Moyen (SAM)

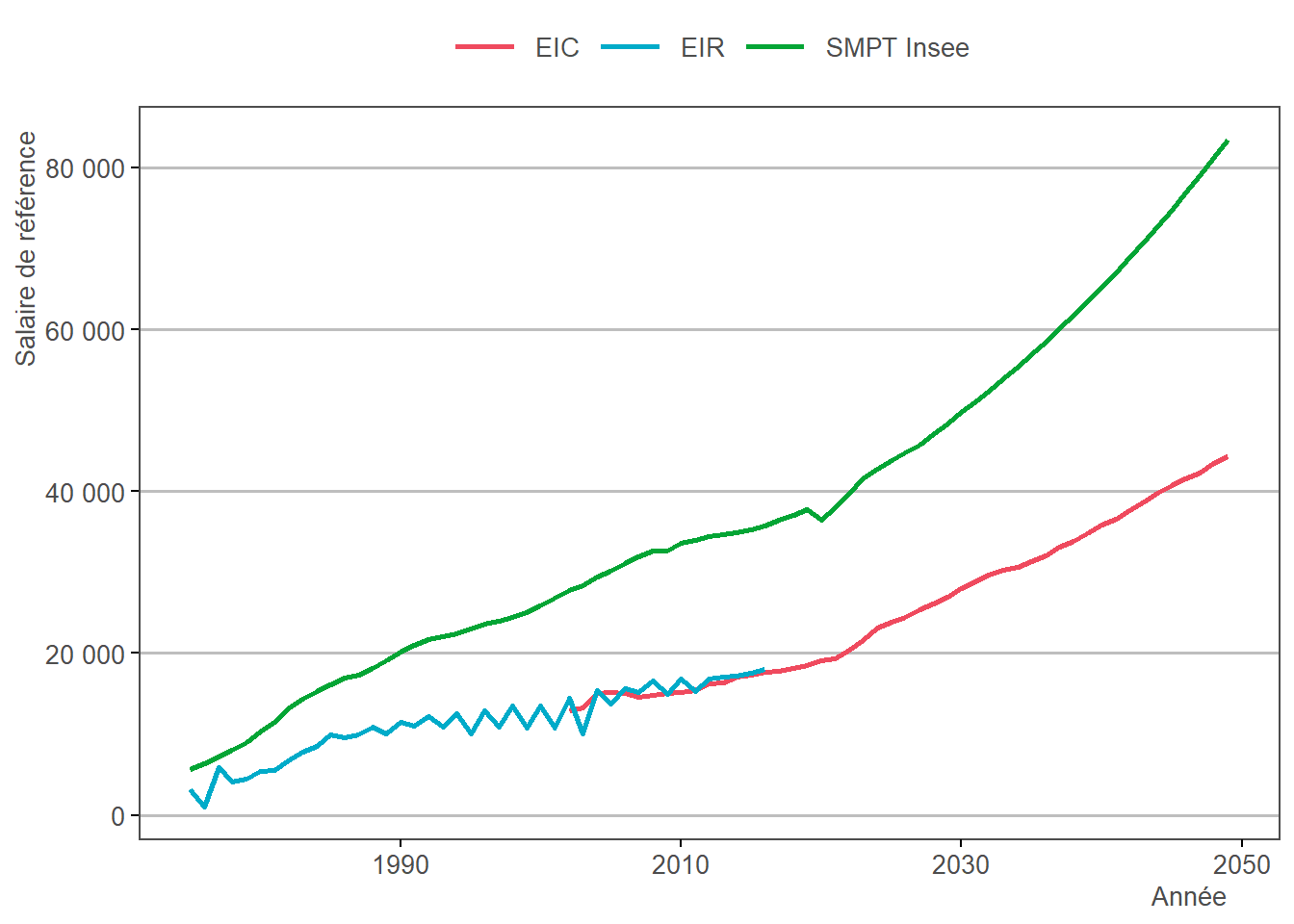

Dans les caisses de base ayant besoin du SAM (les régimes alignés), l’ensemble des rémunérations annuelles sont revalorisées à la date de liquidation. Ensuite, on fait la moyenne sur les meilleures années (les 25 meilleures depuis la génération 1948) pour obtenir le salaire du référence. Cela donne la base dtIdCaisseSalaireReference.

Les années sans trimestres cotisées ne sont pas comptabilisées dans le SAM pour les liquidations survenant après 2004. Par ailleurs, une trimestrialisation du salaire annuel (multiplication par 4/nbTrimValide) est réalisée pour le RSI et la MSA salarié sur les liquidations avant 2017. Enfin, dans le cas d’un polycotisant des régimes alignés (donc avant Lura), une proratisation du nombre de meilleures années est effectuée.

6.7 Salaire de référence des fonctionnaires

La dernière année complète d’une carrière de fonctionnaire où la rémunération et le nombre de trimestres cotisés sont non nuls est prise en compte. On en récupère la rémunération qui, au sens de Trajectoire et de l’EIC, est bien uniquement le traitement pour les caisses de fonctionnaire. De la même manière que dans l’étape 2.31, les rémunérations des années à temps partiel sont converties en équivalent temps plein, avec application d’un coefficient spécial pour les quotités 80 % et 90 %, équivalent à respectivement 7/6 et 35/32.

La rémunaration obtenue est alors revalorisée jusqu’à la date de liquidation, et devient le salaire de référence du fonctionnaire.

6.8 Calcul du nombre de trimestres de décote calcule_pension::calculeNbTrimDecote

Dans Trajectoire, le nombre de trimestres de décote est d’abord calculé pour les régimes de base. Pour ces régimes, il est déterminé par la durée la plus courte entre celle séparant l’âge de liquidation de l’AAD et celle séparant l’âge de liquidation du taux plein.

On attribue ensuite aux régimes complémentaires le nombre de trimestres de décote du régime de base associé. Quelques cas pourraient théoriquement poser problème : par exemple, une liquidation à une date différente au régime MSA salarié du régime de la Cnav peut conduire à des nombres de trimestres de décote différents pour la complémentaire Agirc-Arrco (commune aux deux caisses de base). Mais, les hypothèses du modèle (cf étape 4.9) permettent de neutraliser ce potentiel problème en attribuant, sauf AOD différent, la même date de liquidation à la caisse de base secondaire.

Précisons que, si le nombre de trimestre de décote est majoré (par 20 communément), cet écrêtement n’est pas effectué à cette étape mais au moment du calcul de la décote (cf étape 6.12). De la même manière, si une caisse ne prévoit pas de décote, cela sera pris en compte à l’étape de calcul de la décote.

6.9 Calcul de l’AOD pour la surcote mère

La réforme des retraites de 2023 introduit la possibilité de surcoter 1 an avant l’AOD droit commun, soit 63 ans à terme, pour les individus ayant au moins un trimestre de MDA enfant. Un AODSurcote de 63 ans est donc imputé aux personnes concernées, dès lors que l’AOD de droit commun dépasse ce seuil (prise en compte de la montée en charge de l’AOD au fil des générations).

A priori, cette mesure est plutôt à destination des femmes mais, comme les trimestres de MDA enfant acquis au titre de l’éducation peuvent désormais être partagés entre les deux conjoints dans certains régimes, des hommes pourraient théoriquement en bénéficier aussi. Cependant, Trajectoire simplifie l’attribution des trimestres de MDA enfant, en donnant la totalité aux mères : la question ne se pose donc pas pour le moment.

En outre, les fonctionnaires de catégories actives se voient attribuer à cette étape un AODSurcote correspondant à celui des fonctionnaires sédentaires de leur génération.

6.10 Détermination date taux plein pour surcote

Rappel : c’est seulement à partir de l’obtention du taux plein que la surcote commence.

Pour les individus auxquels on a attribué un AODSurcote différent de leur AOD de droit commun (cf. étape 6.9), il faut déterminer leur nouvelle date de taux plein : cette dernière peut désormais se situer entre l’AOD surcote et l’AOD droit commun.

Ainsi, on réutilise la même fonction qu’à l’étape 4.7, en remplaçant simplement l’AOD par l’AODSurcote.

6.11 Calcul du nombre de trimestres de surcote

Dans Trajectoire, le nombre de trimestres de surcote est d’abord calculé pour les régimes de base. Les règles sont un peu plus complexes que pour la décote.

Les trimestres de surcote sont des trimestres cotisés respectant deux conditions : le taux plein doit avoir été atteint et l’âge de l’individu doit être supérieur à l’AOD de droit commun. De plus, le nombre de trimestres de surcote est limité par le nombre de trimestres de présence réelle dans l’année : un individu qui liquide le 30 juin ne pourra obtenir que 2 trimestres de surcote au maximum cette année.

De la même manière que pour les trimestres de décote (cf étape 6.8), on attribue ensuite aux régimes complémentaires le nombre de trimestres de surcote du régime de base associé. L’écrêtement est réalisé dans l’étape de calcul du taux de surcote (cf étape 6.14).

La rupture s’expliquerait par le passage du constaté au projeté, où l’on néglige le non-recours au dispositif Racl, ce qui entraine une surestimation de ces derniers et une sous-estimation des surcotants. L’estimation du non-recours Racl fait partie des travaux d’amélioration de Trajectoire à venir.

6.12 Taux de décote

Le nombre de trimestres de décote étant connu, on souhaite maintenant déterminer le taux de décote. Trois cas sont considérés :

- les formules type Cnav (concernant les régimes Cnav, MSA salarié, MSA exploitant, MSA exploitant complémentaire, RSI base, Régime spécial, SRE, CNRACL et CNAVPL) : \(tauxDecote=min(nbTrimDecote,nbTrimDecoteMax) \times coeffMinorant\)

- les formules type Agirc-Arrco (concernant les régimes RSI complémentaire, Ircantec, Agirc et Arrco) : \(tauxDecote = 100 \times (1 - max(tauxMinorantDuree, tauxMinorantAge))\)

- quelques complémentaires n’ont pas de décote (CARMF complémentaire, CARMF supplémentaire et Rafp)

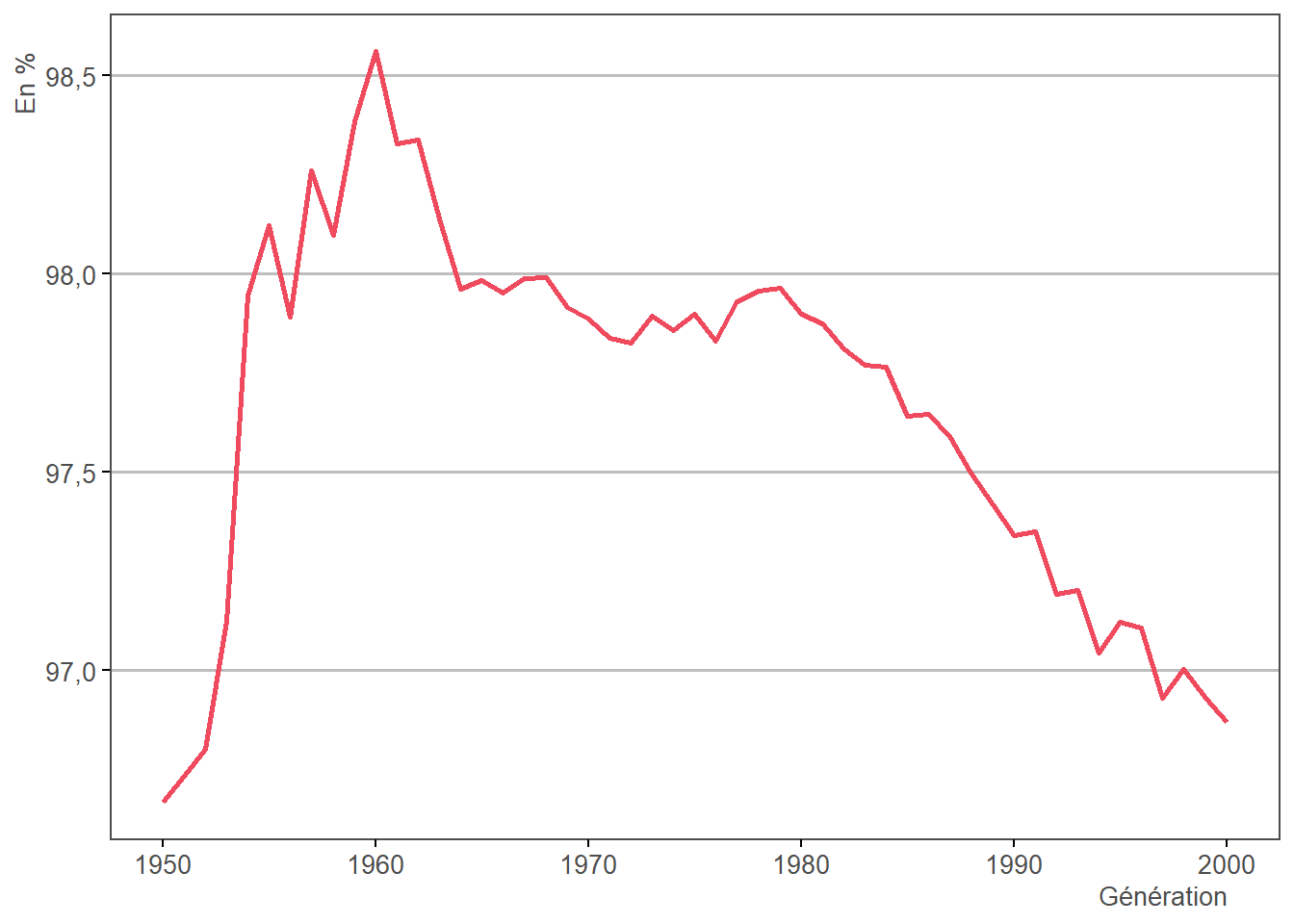

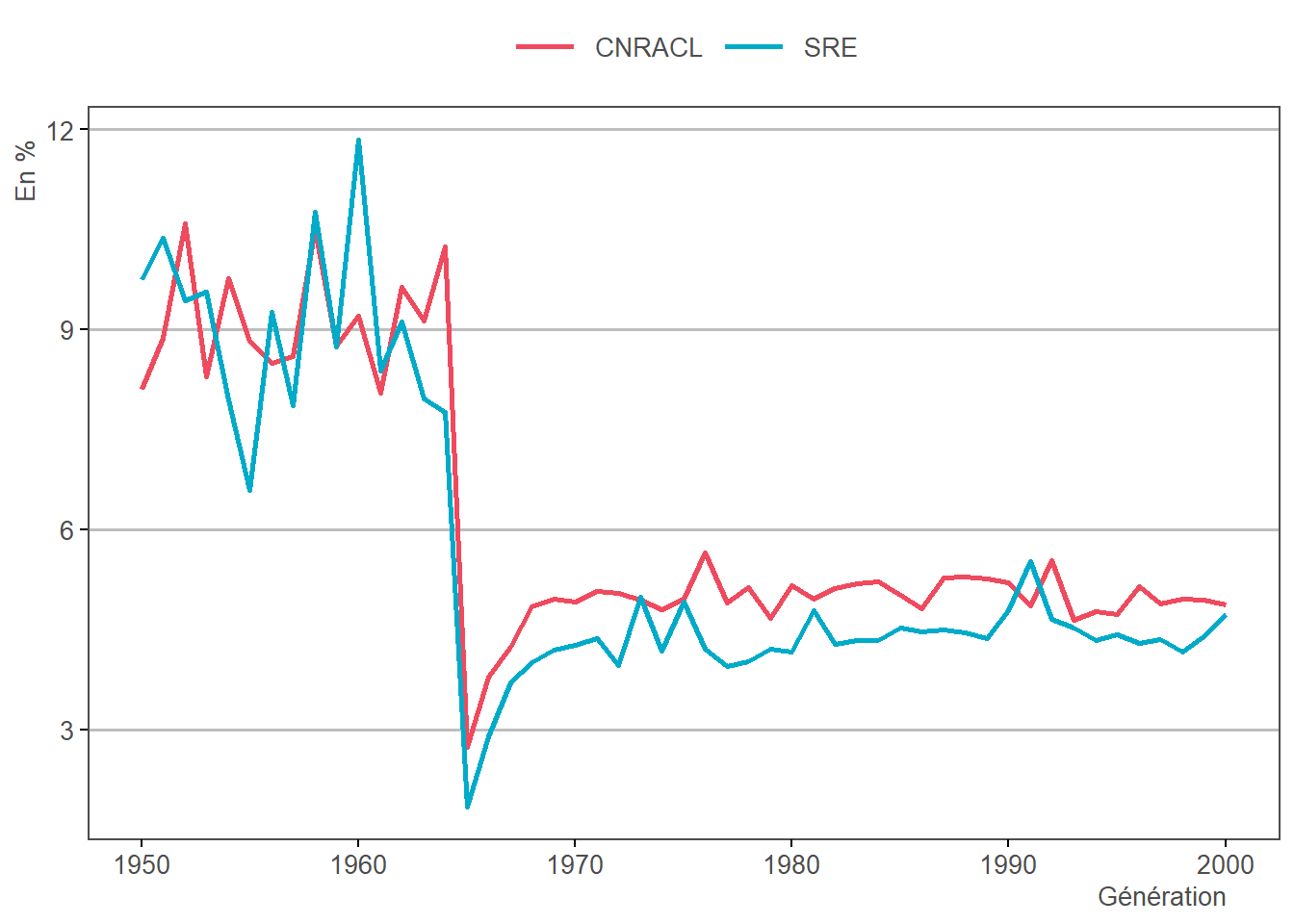

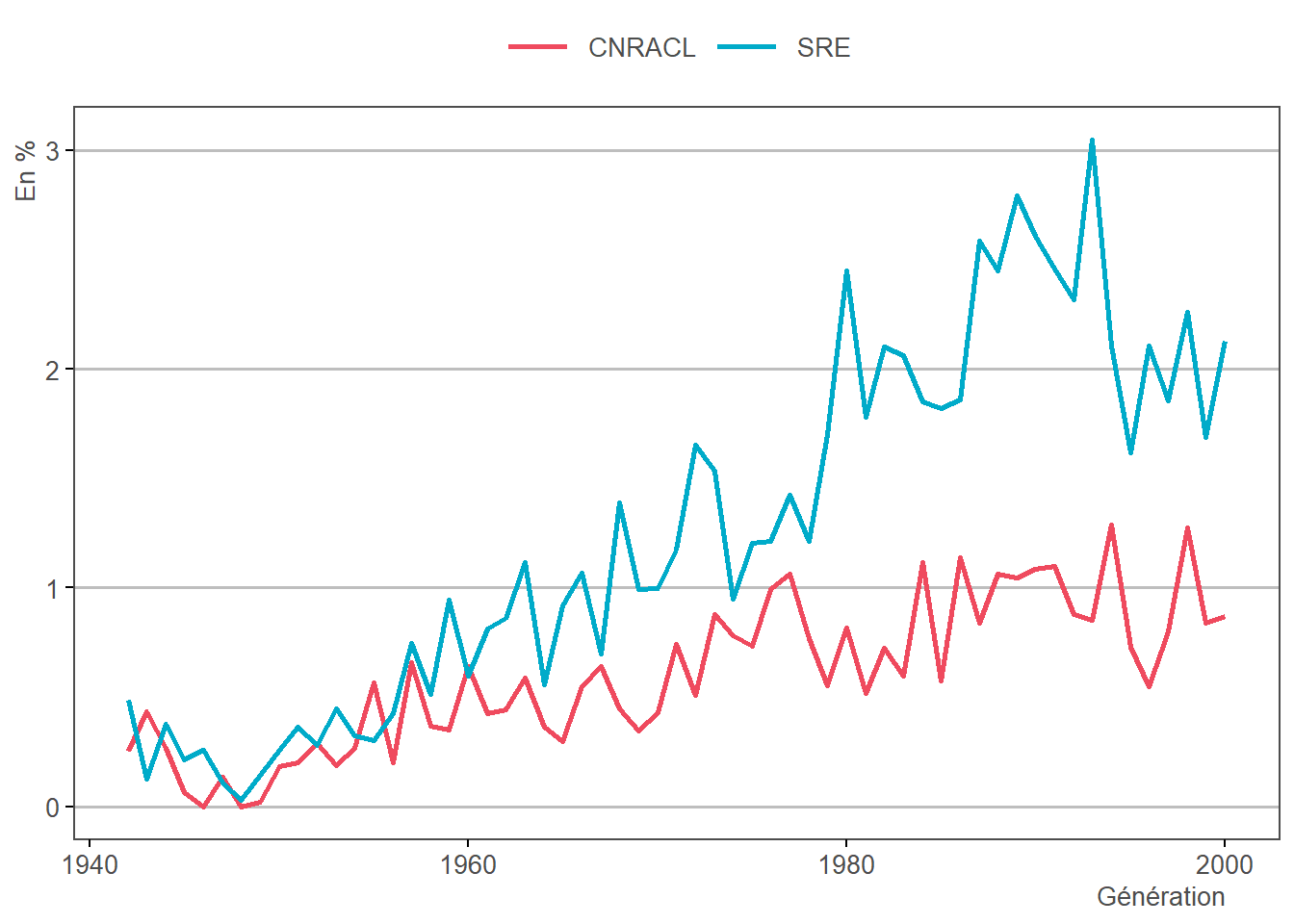

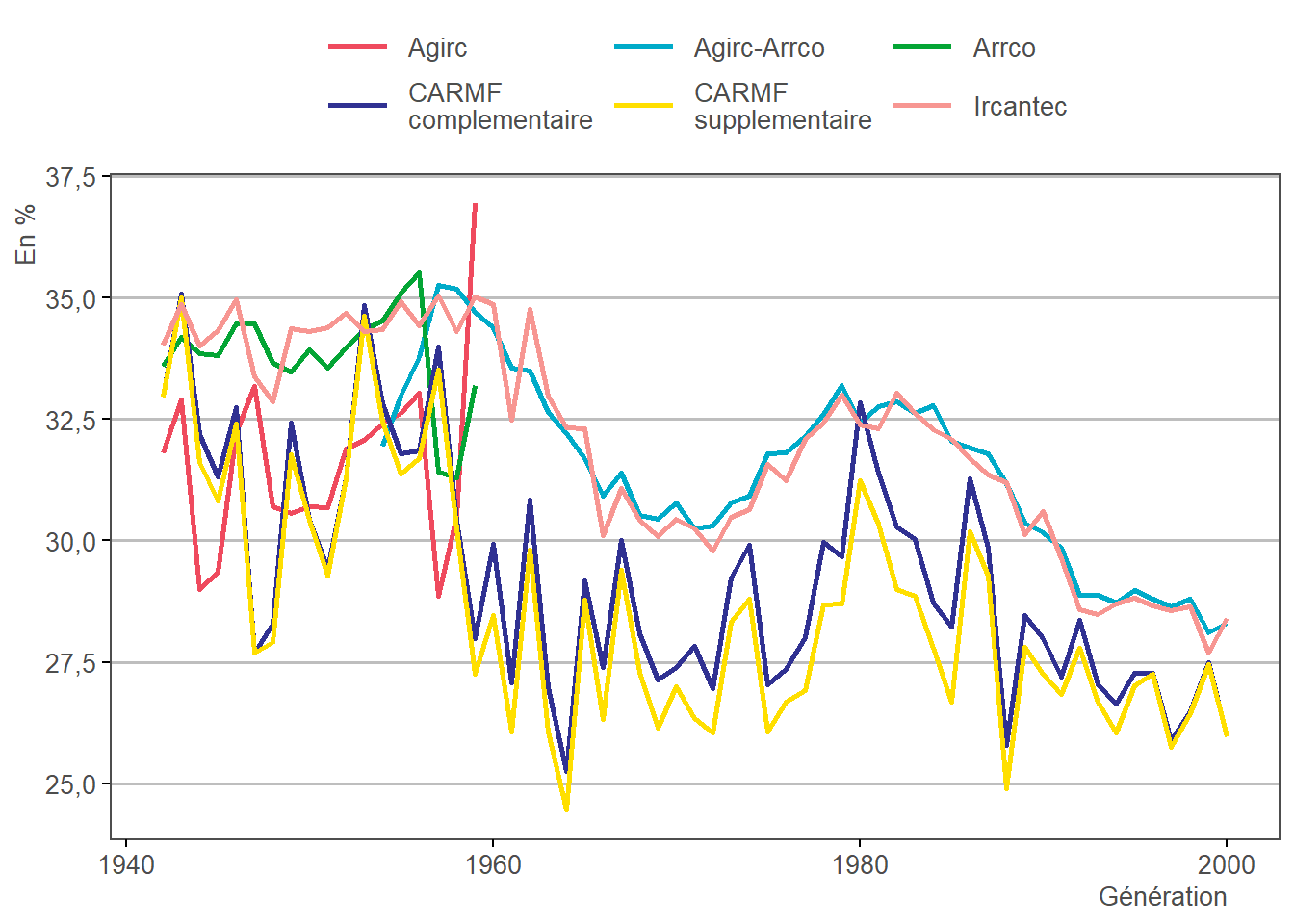

La baisse du taux de décote moyen dans les régimes du privé s’explique par la diminution progressive du coefficient minorant à partir de 2004.

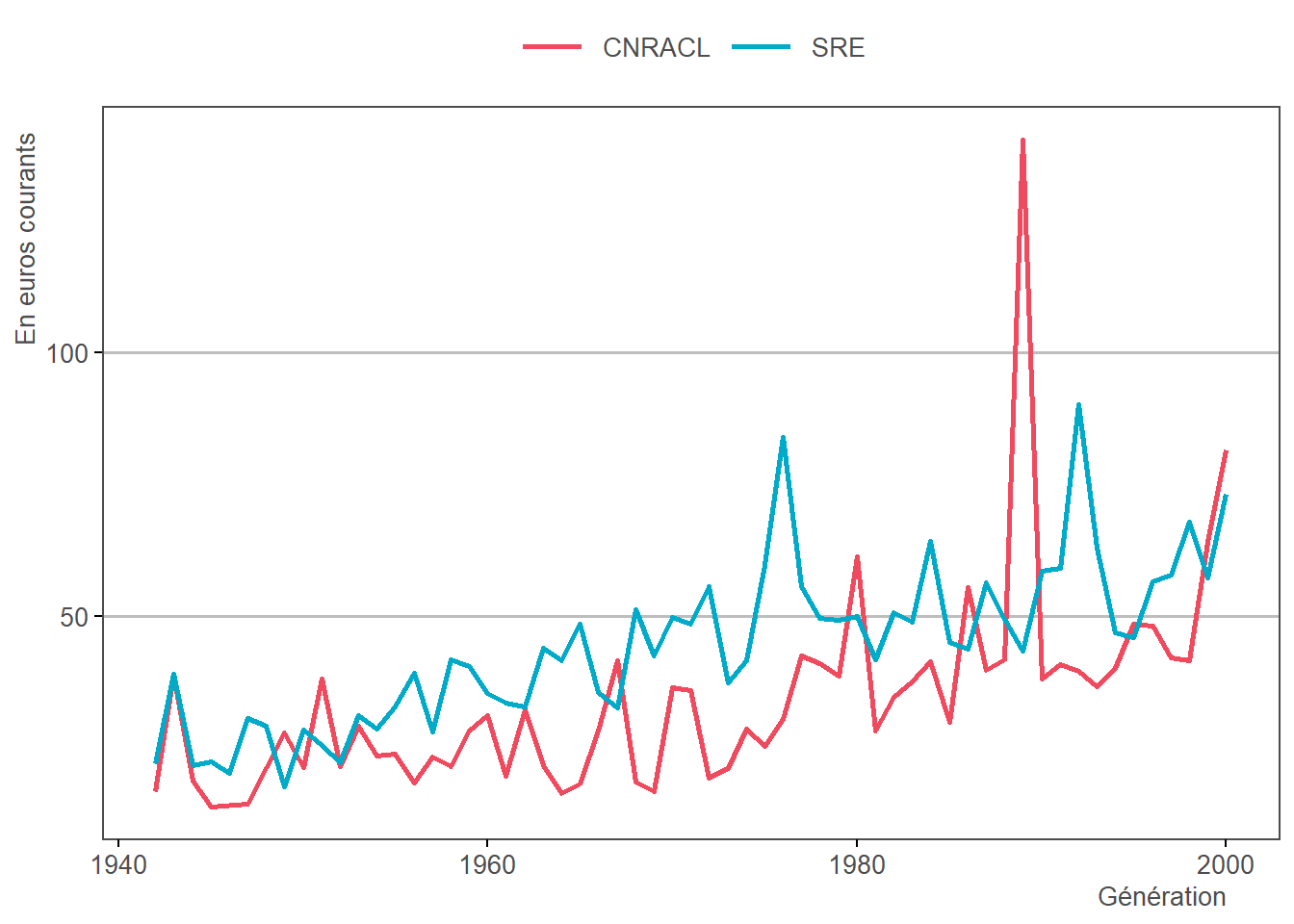

Contrairement aux régimes du privé, on observe une hausse du taux de décote moyen au SRE et à la CNRACL sur la même période, qui s’explique par l’introduction de la surcote seulement à partir de 2003 dans ces régimes. Cette introduction a été progressive, avec des coefficients minorants initialement très faibles.

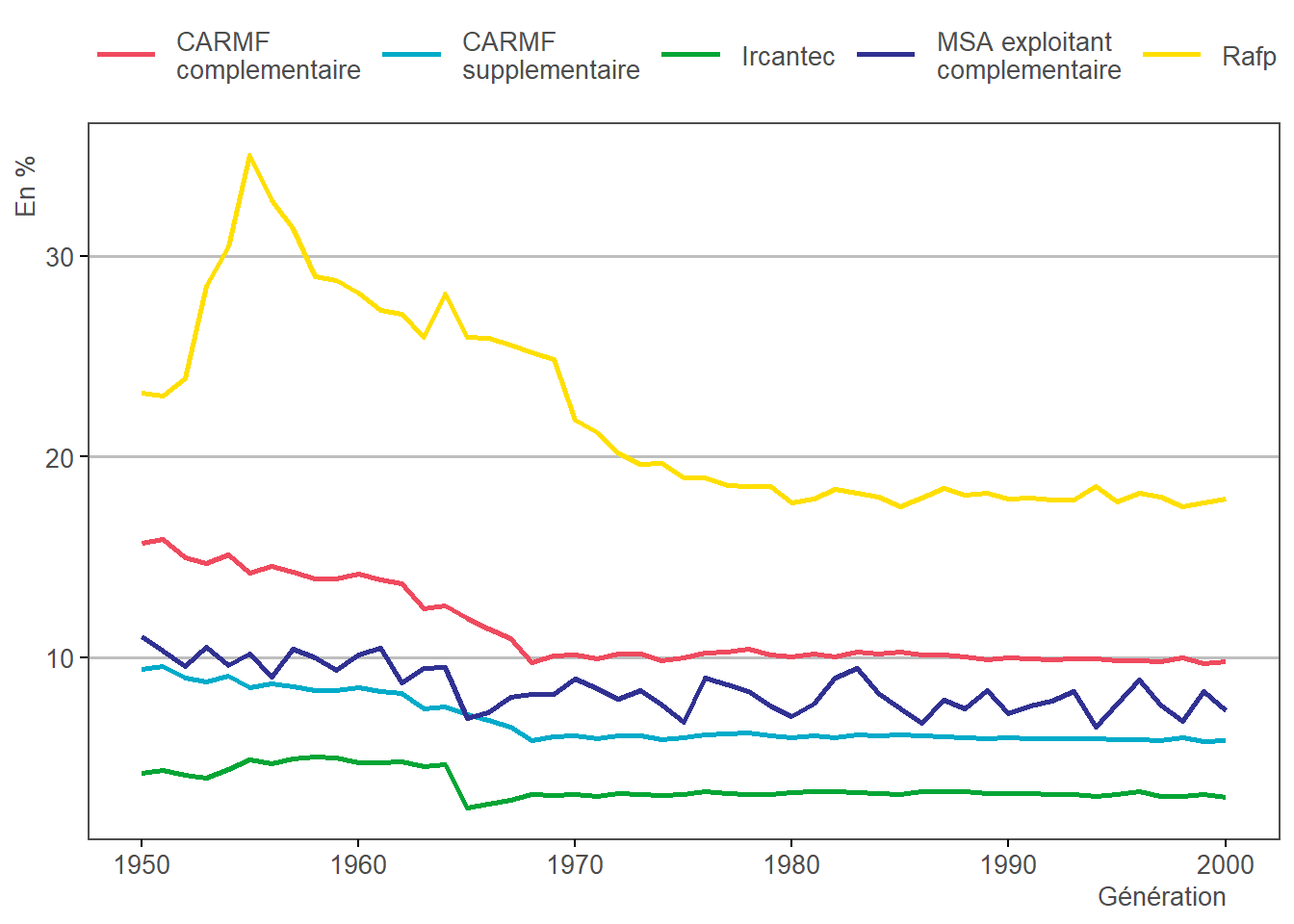

Note : Les régimes complémentaires Agirc et Arrco ont fusionné en 2019, formant ainsi l’Agirc-Arrco : cela explique la rupture sur le graphique, centrée sur la génération 1957.

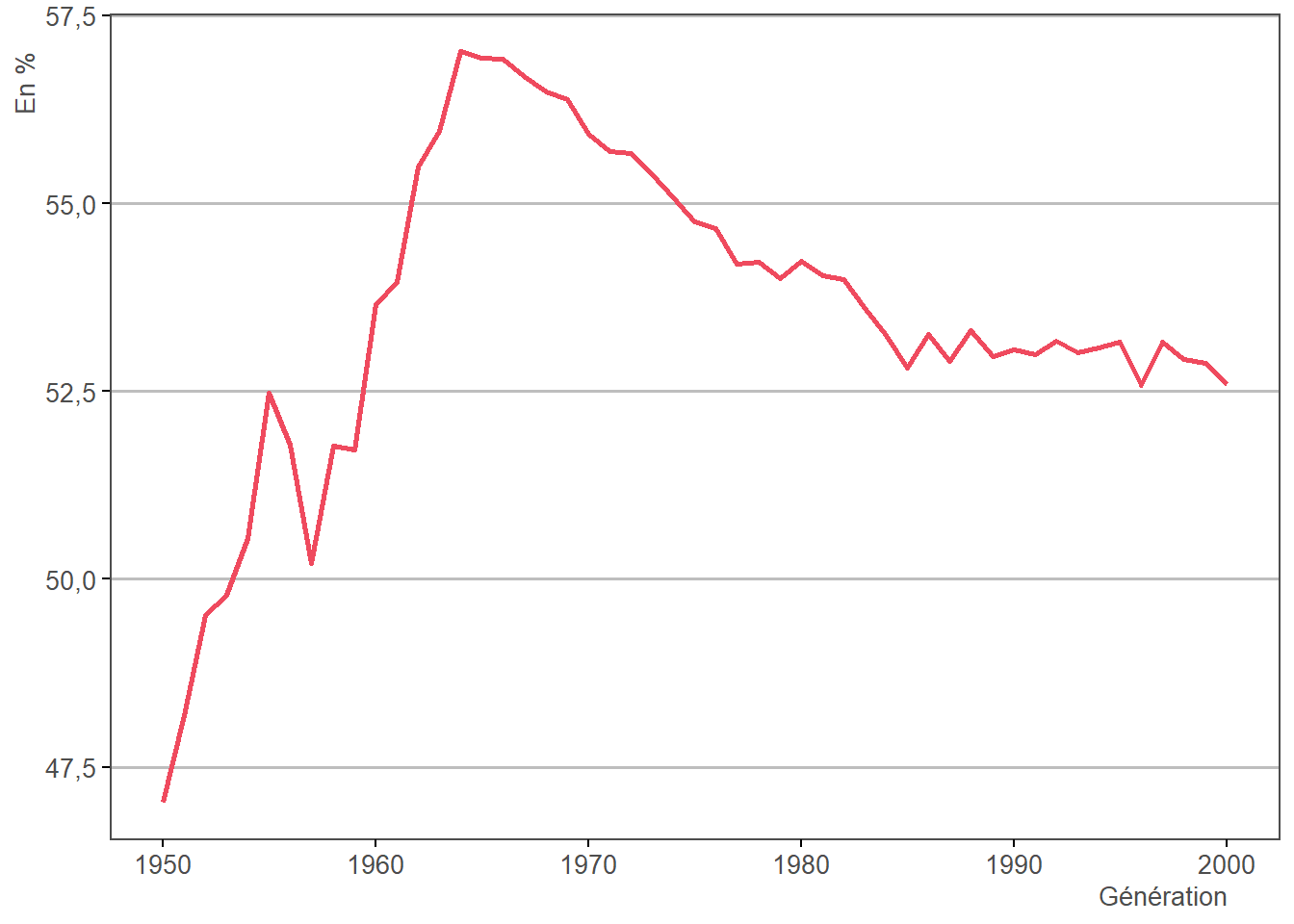

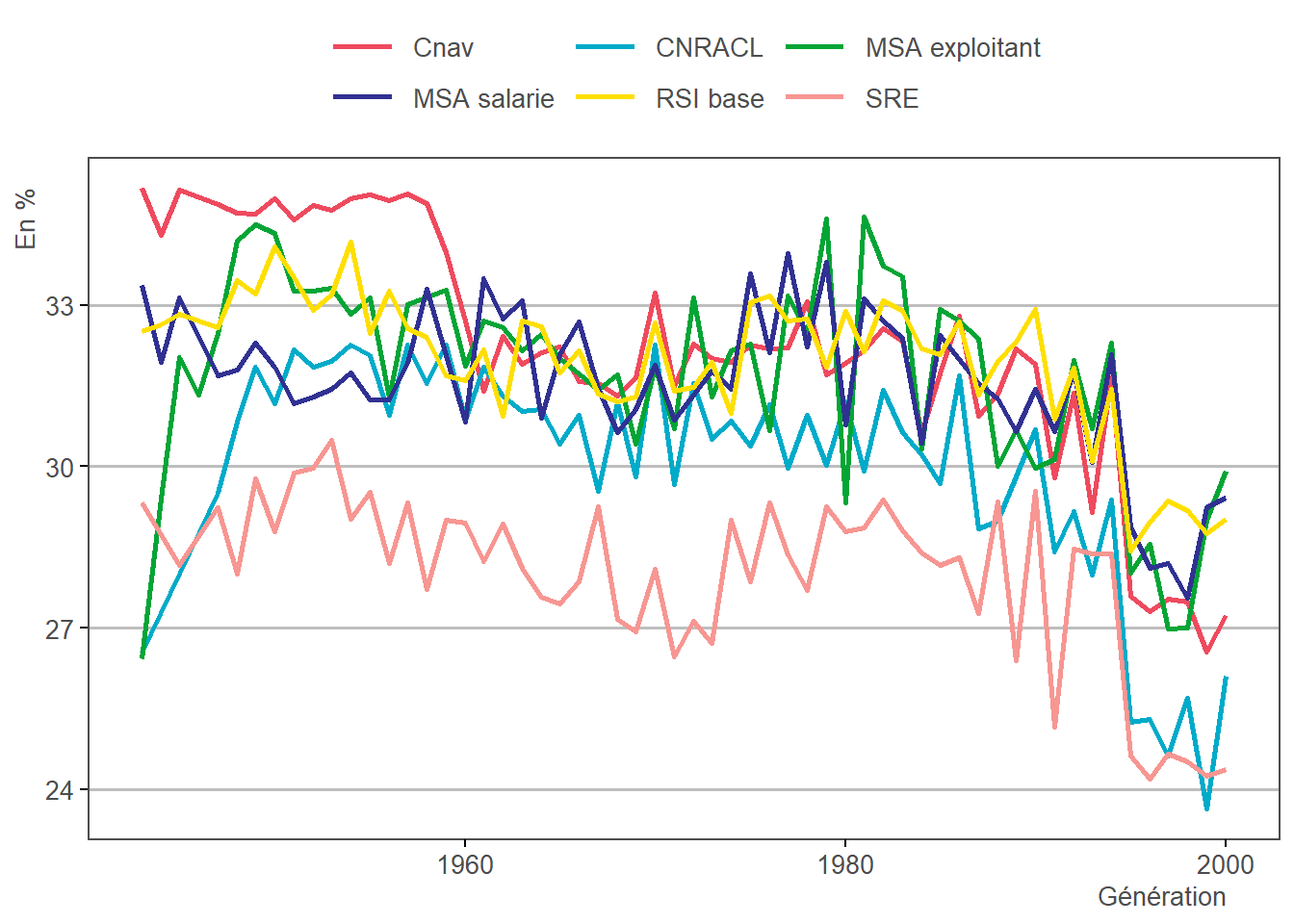

6.13 Calcul du taux de liquidation

Les régimes en annuités et les régimes en points ont en commun un taux de liquidation entrant dans le calcul de la pension d’un individu (cf. étape 6.16). Le taux de liquidation multiplie le salaire de référence et le coefficient de proratisation dans le premier cas, et le nombre de points et la valeur du point dans le second.

Le taux de liquidation peut se décomposer en un taux “brut”, minoré ou majoré par un coefficient de décote ou de surcote. Le taux brut de liquidation peut prendre trois valeurs :

- 50% dans les régimes alignés

- 75% dans les régimes de la fonction publique

- 100% dans les autres régimes

Dans Trajectoire, la décote ou la surcote est intégrée dans le calcul de la pension sans affecter le taux “brut”.

6.14 Calcul du taux de surcote

De manière générale, on applique une formule type Cnav (concerne Cnav, MSA salarié, MSA exploitant, MSA exploitant complémentaire, RSI base, SRE, CNRACL et CNAVPL) : le nombre de trimestres de surcote est majoré, on multiplie les trimestres inférieurs à un palier par un coefficient, puis les trimestres au-dessus par un coefficient possiblement différent.

Mais certaines caisses présentent des modes de calcul alternatifs, comme l’Ircantec, la Rafp ou la CARMF.

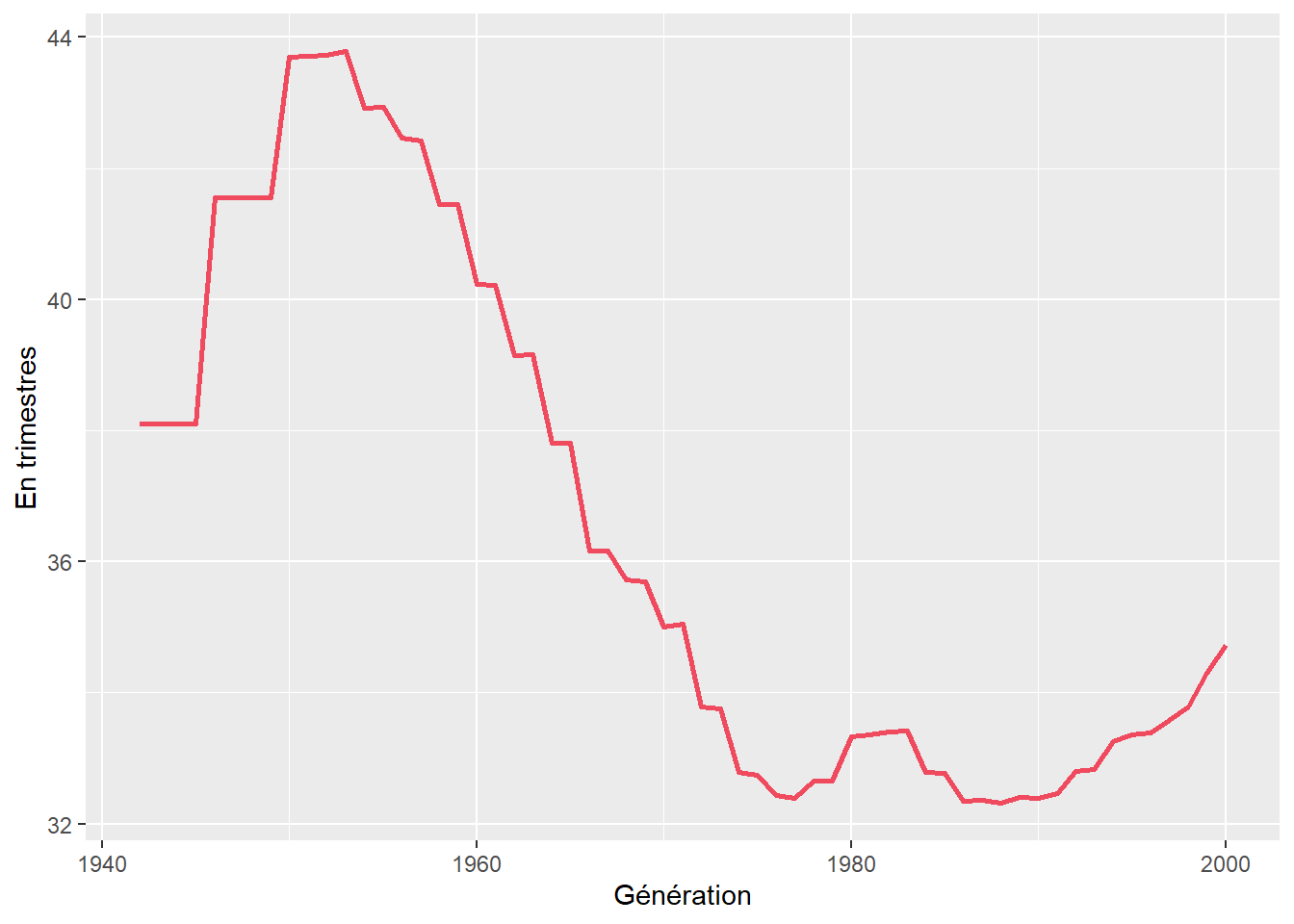

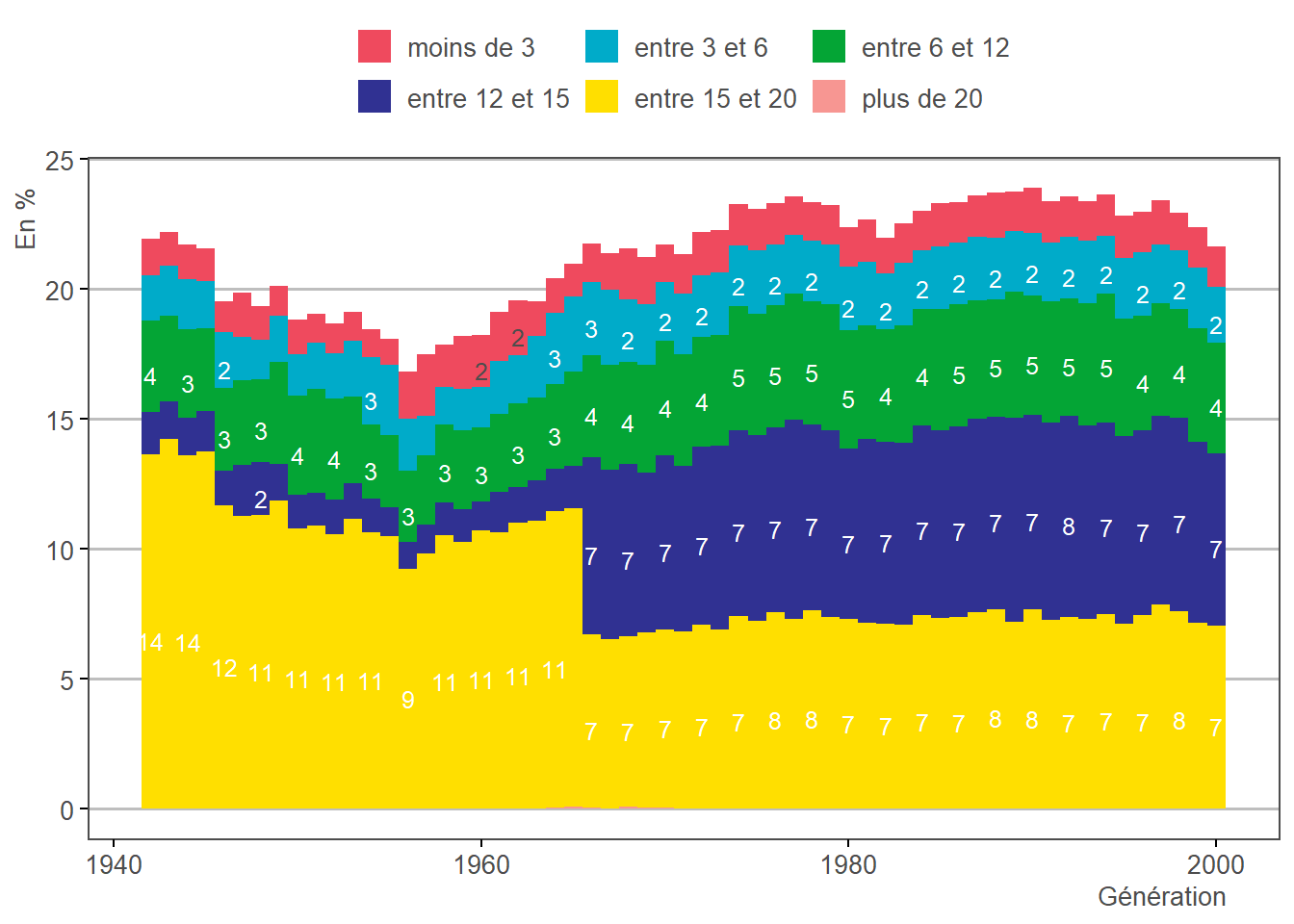

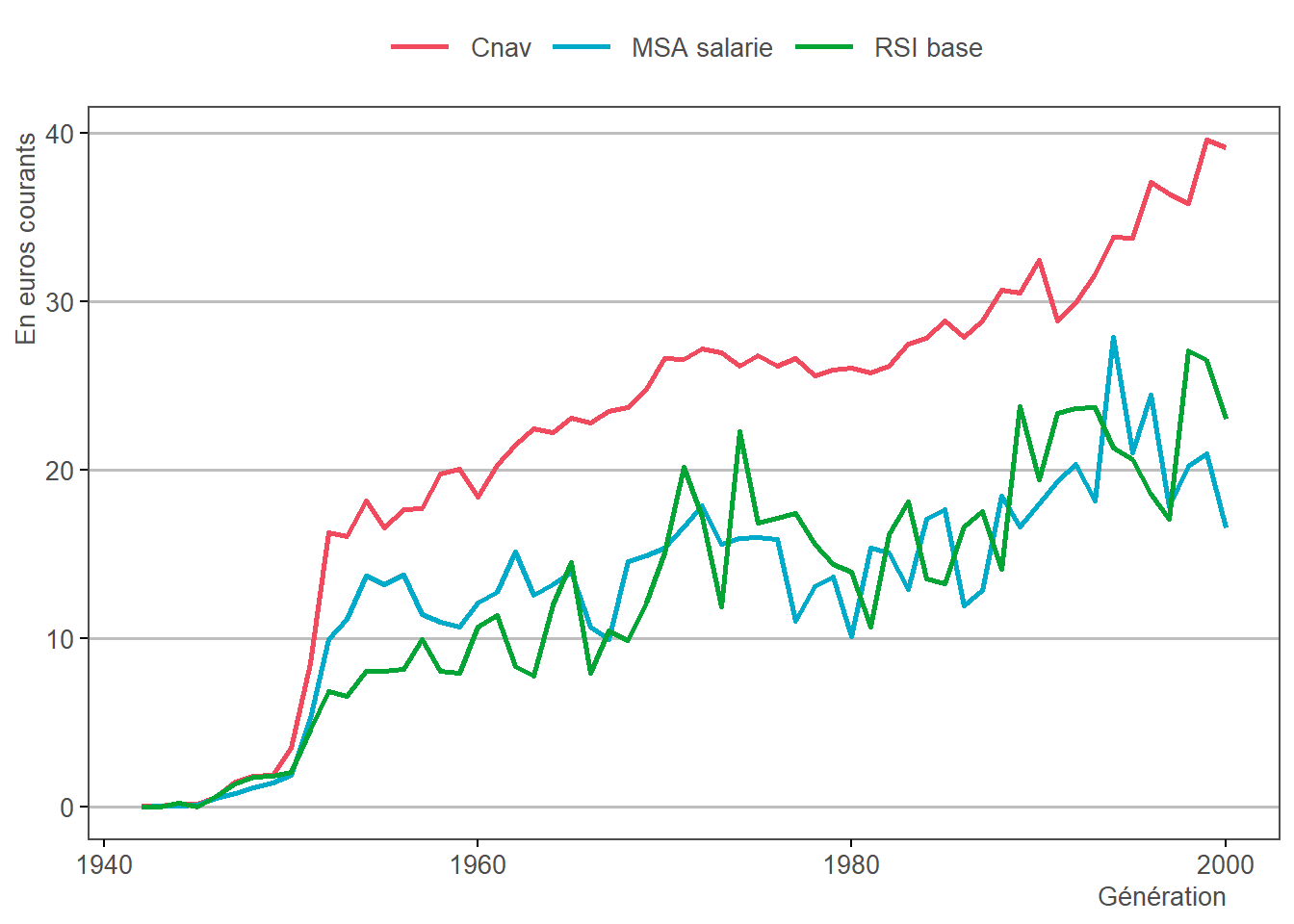

6.15 Coefficient de proratisation

Dans le cas général, le coefficient de proratisation correspond au rapport entre la durée validée dans le régime de base (cf étape 6.1) et la durée d’assurance requise ; écrêté ensuite à 1.

\[coefProrat_i^{caisse} = min\left( \frac{dureeValidee_i^{caisse}}{dureeAssuranceRequise_i^{caisse, dateNaissance}}, 1\right)\]

Néanmoins, pour la fonction publique, on ôte à la durée validée le nombre de trimestres de bonification, qui joueront comme un bonus dans l’étape 6.17.

Pour la CNAVPL, la proratisation n’est pas utilisée dans le calcul de la pension et est laissée à zéro.

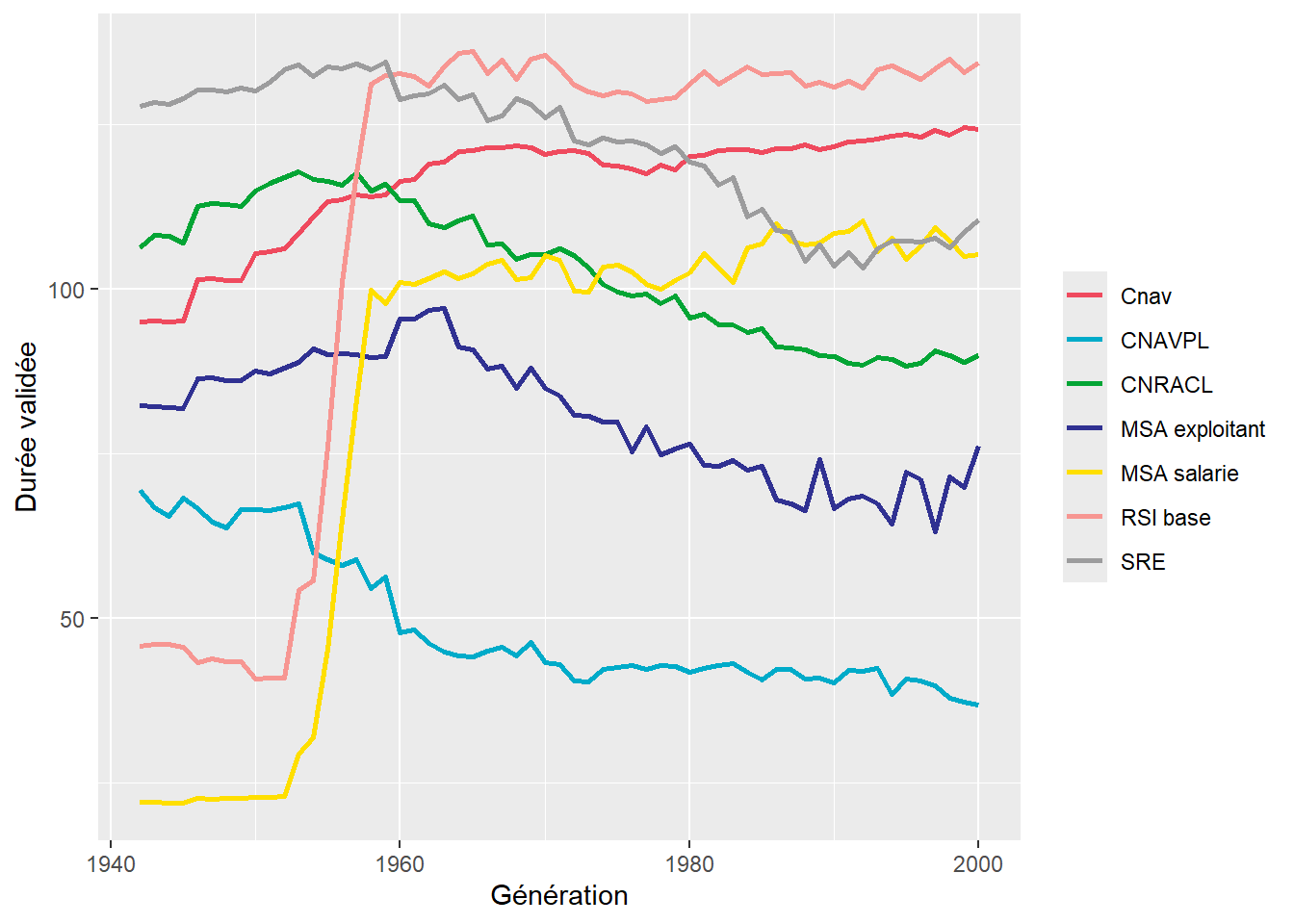

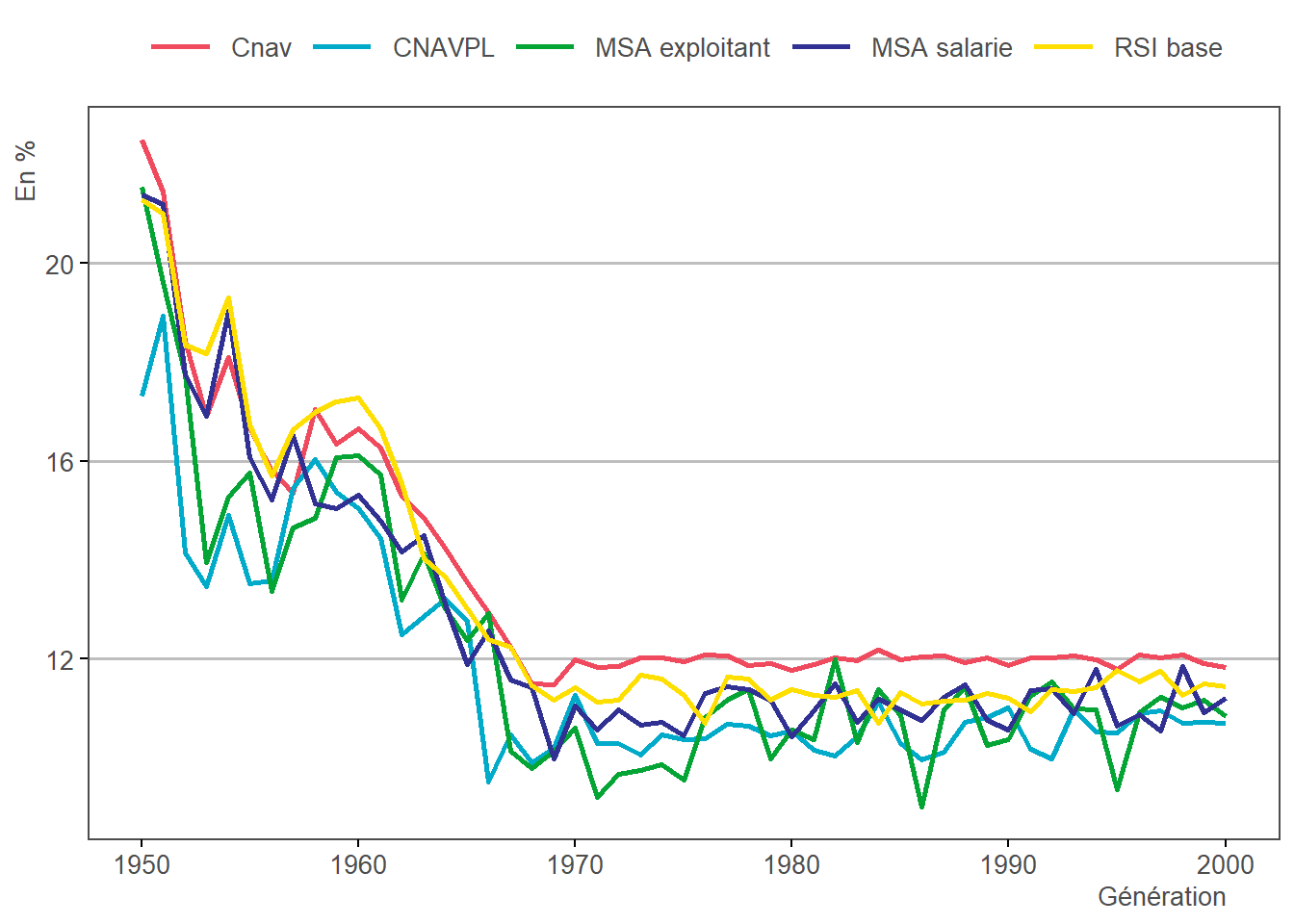

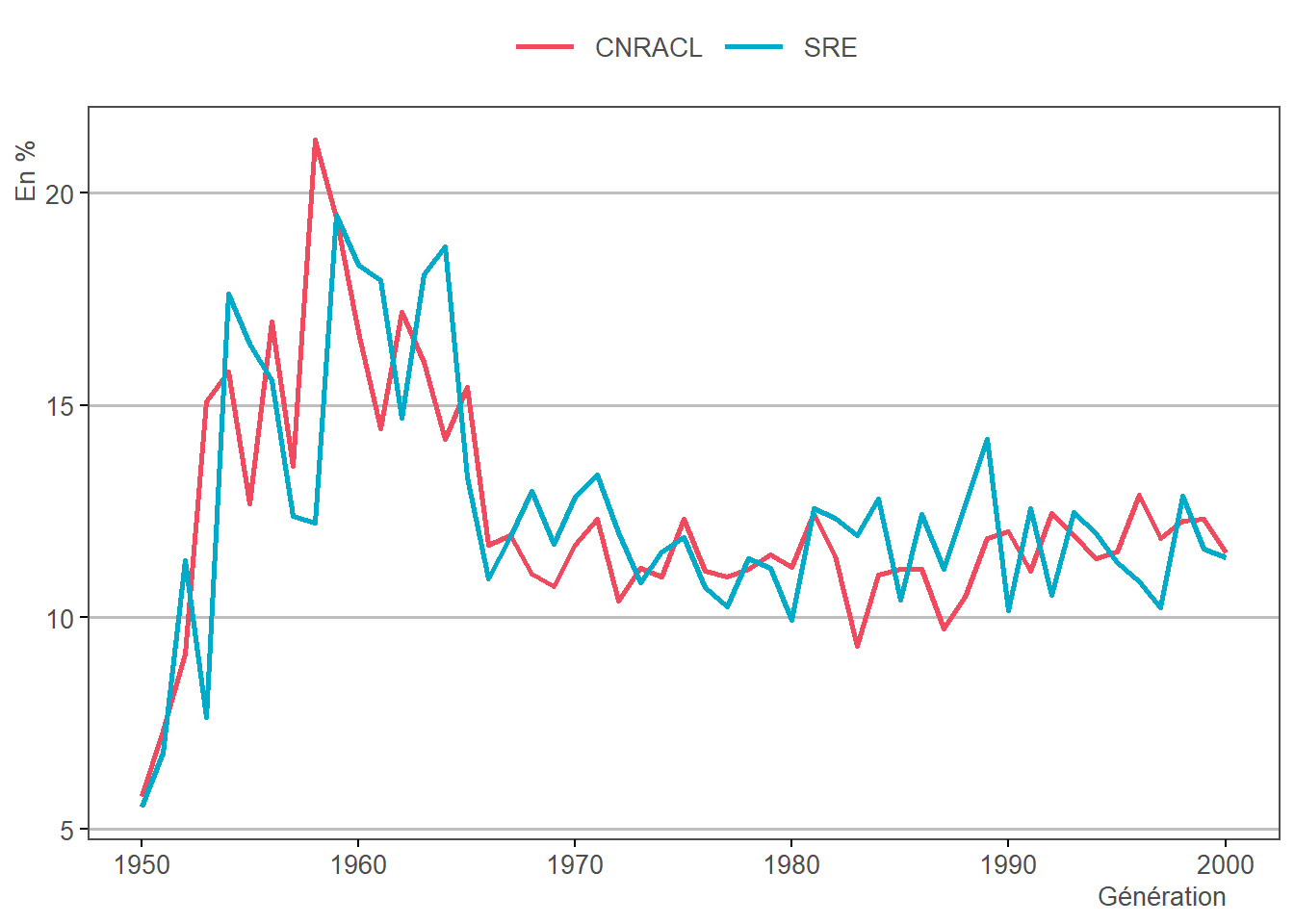

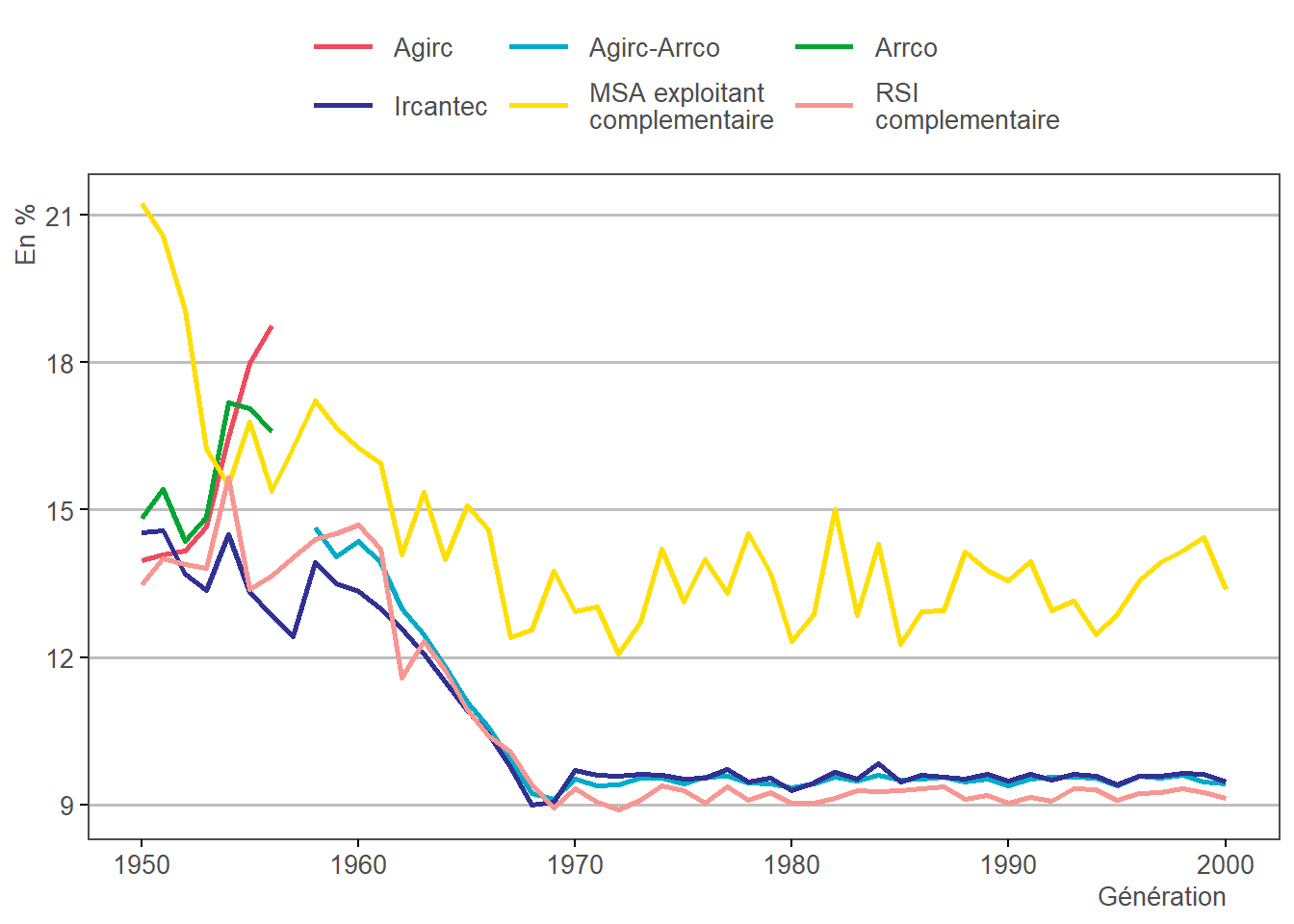

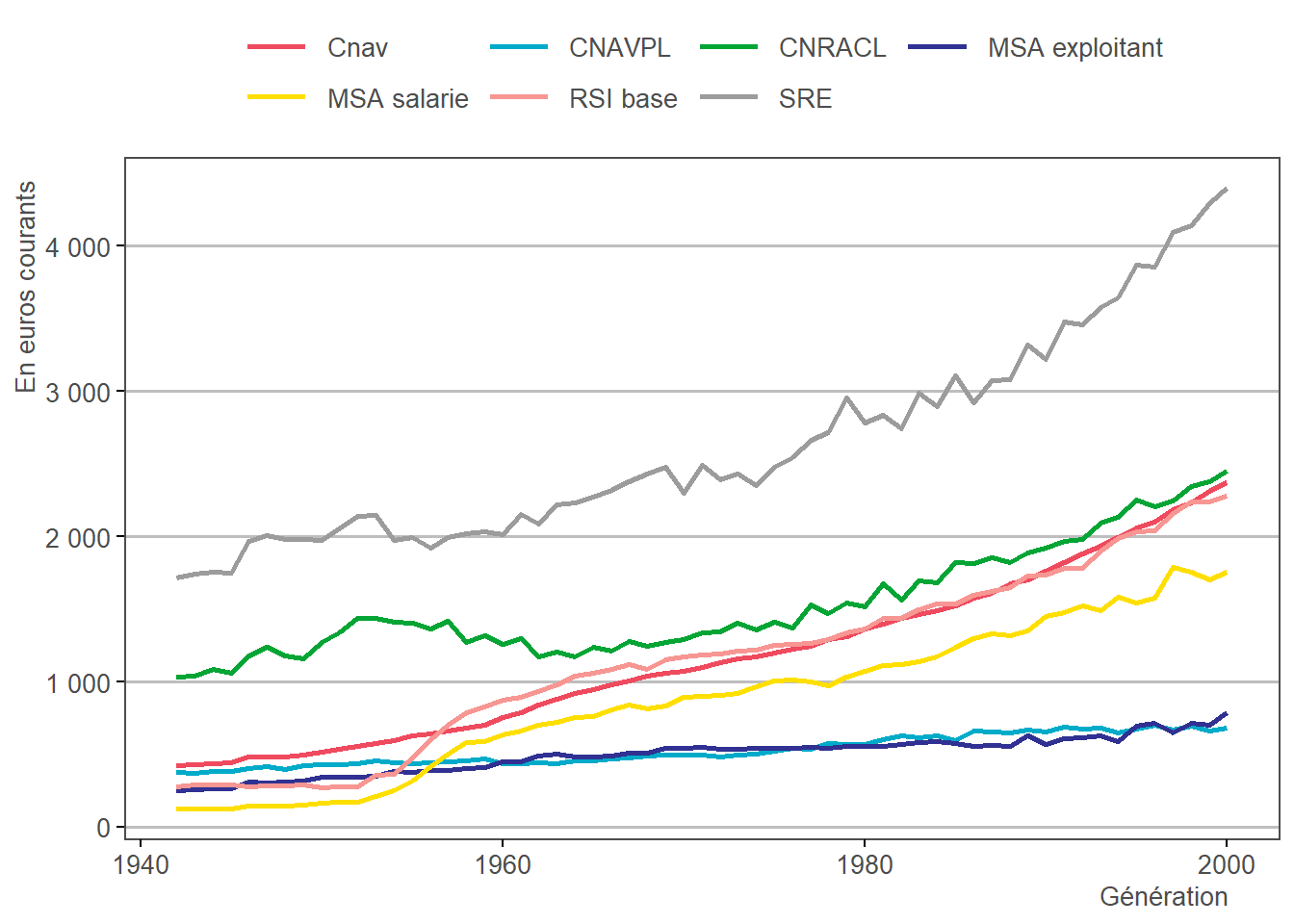

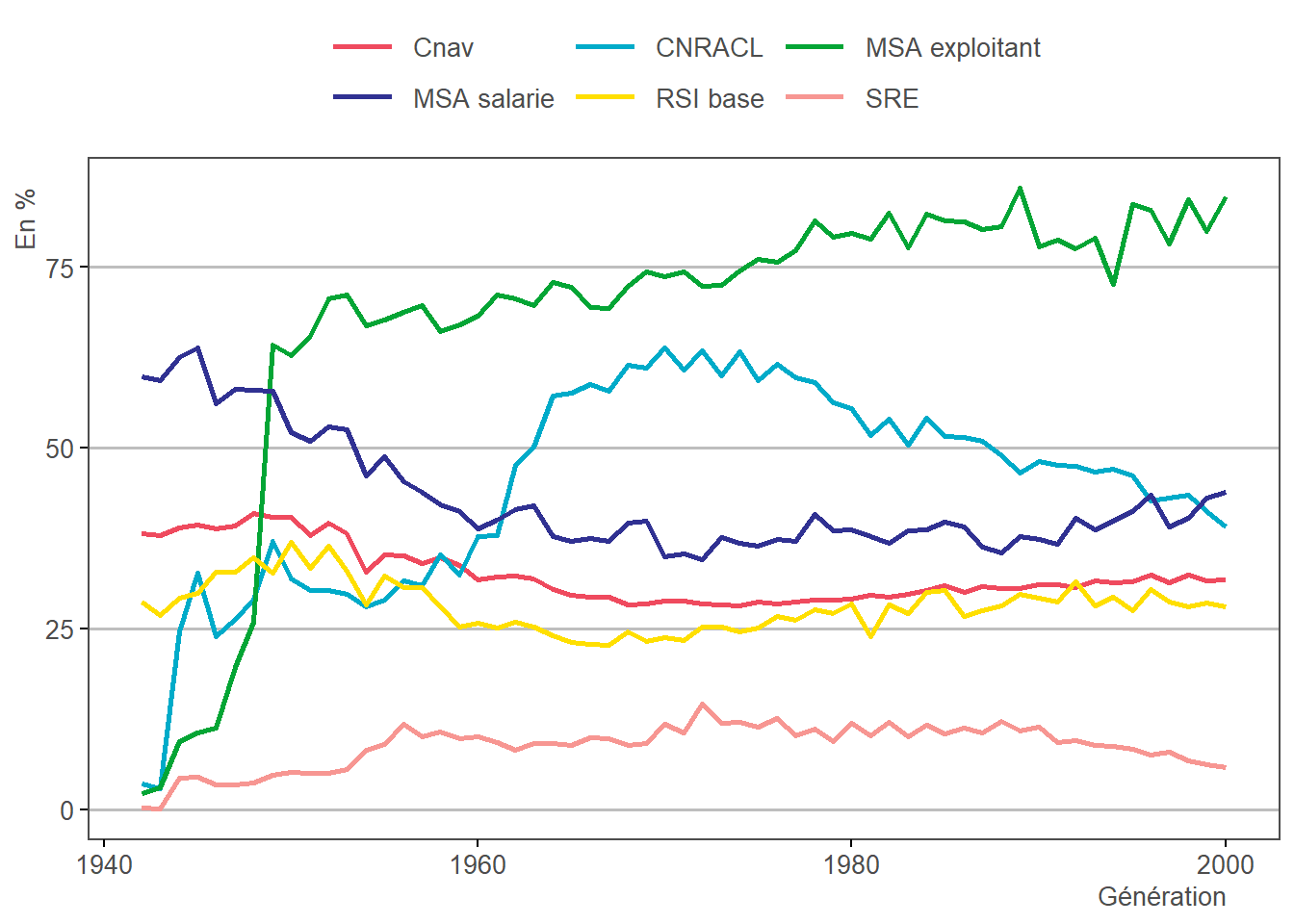

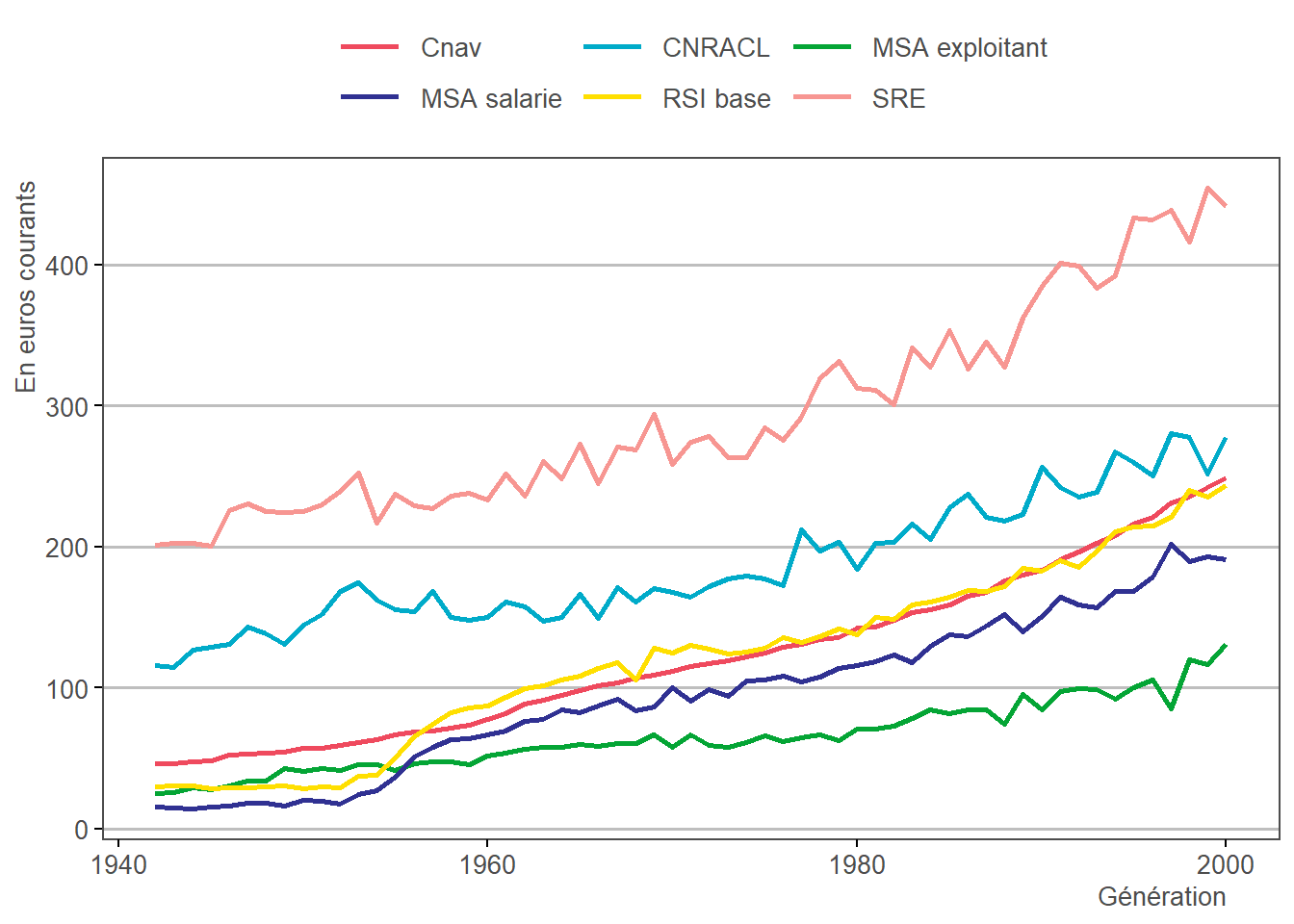

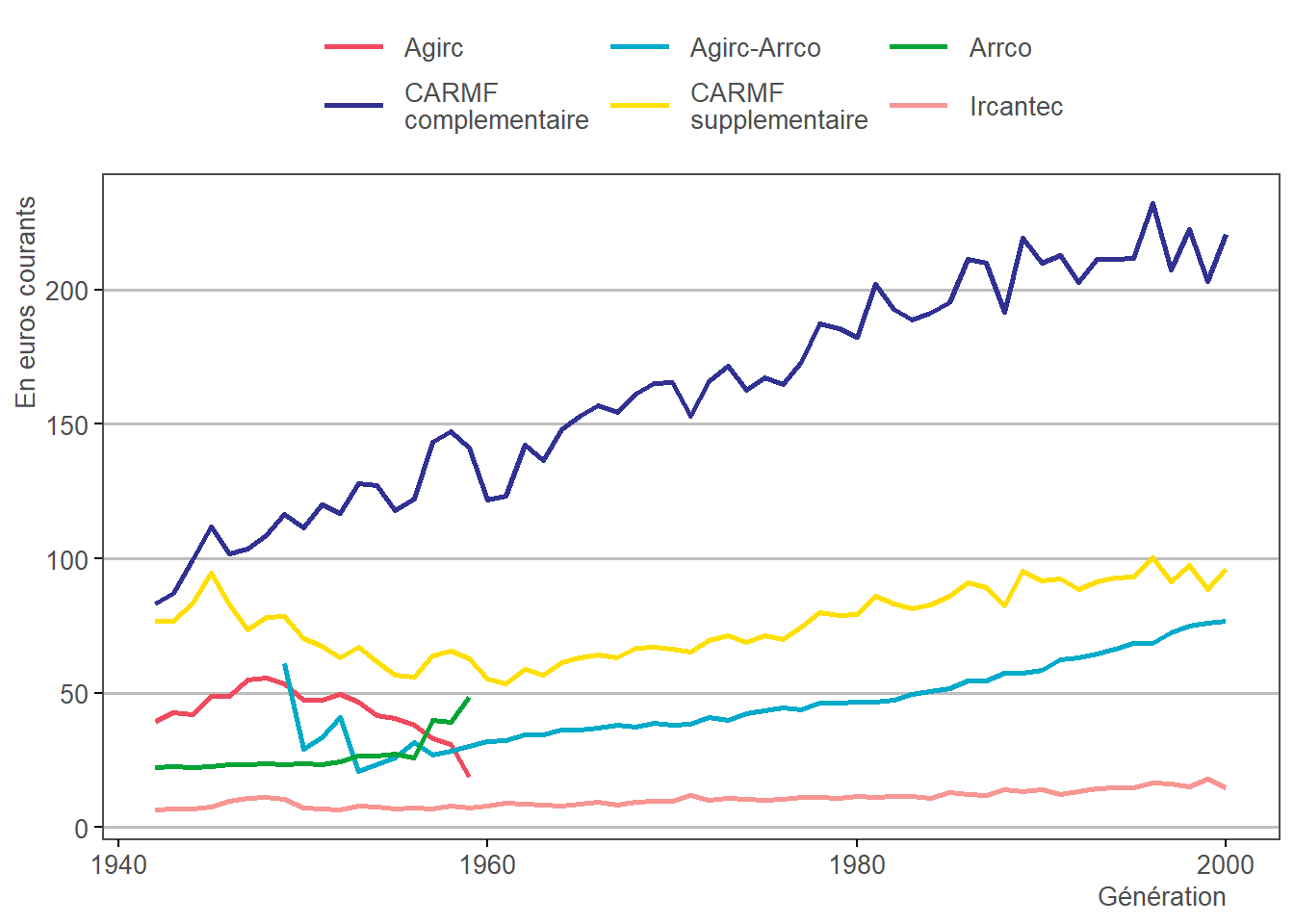

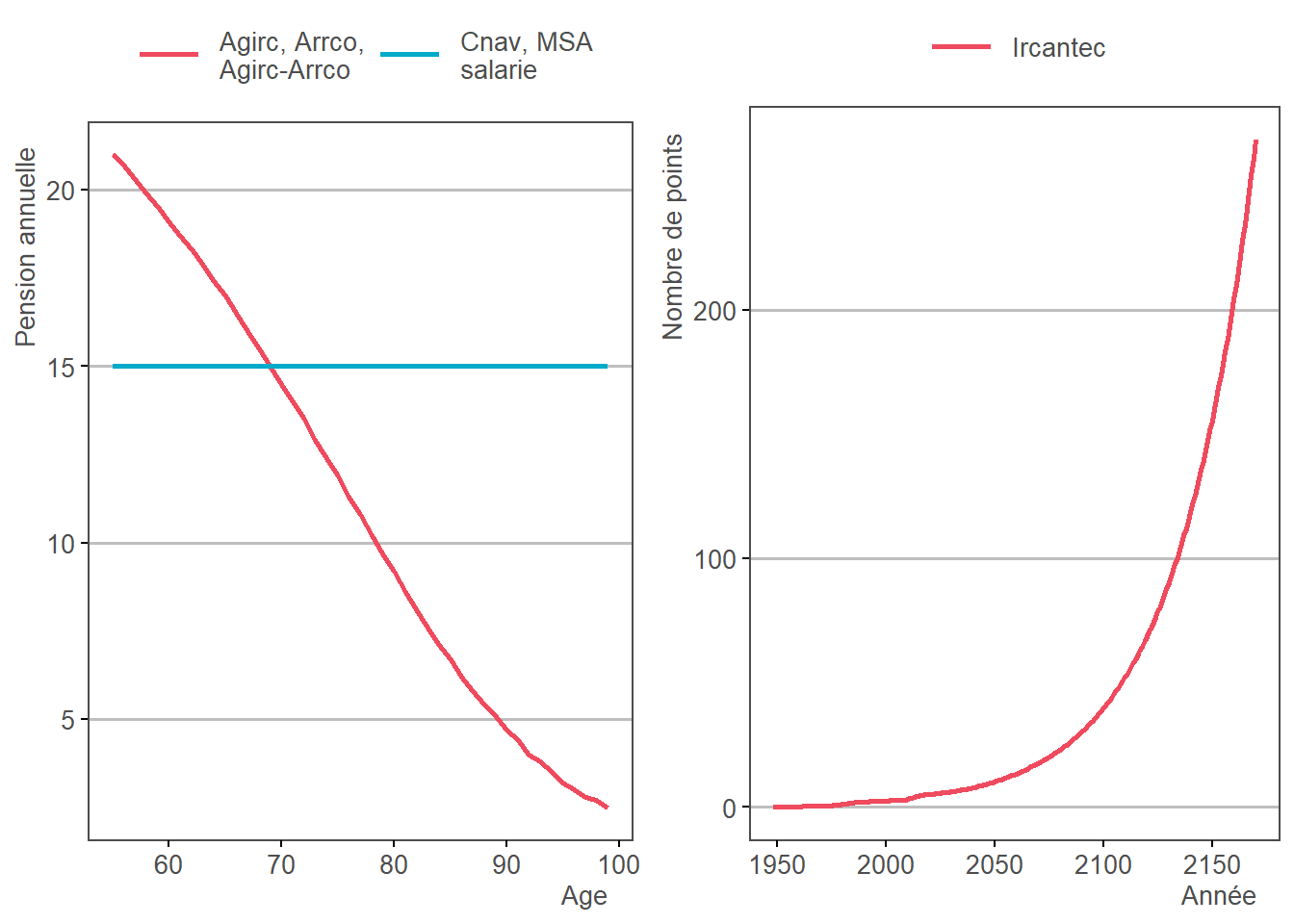

Le graphique suivant fournit une vision de la proratisation au niveau des caisses. En effet, les effectifs étant ceux des régimes, des individus peuvent être comptés plusieurs fois s’ils sont polyaffiliés. L’évolution de la répartition des pensionnés par nombre de régimes d’affiliation est masquée par ces moyennes, qui ne peuvent informer sur les droits individuels par génération.

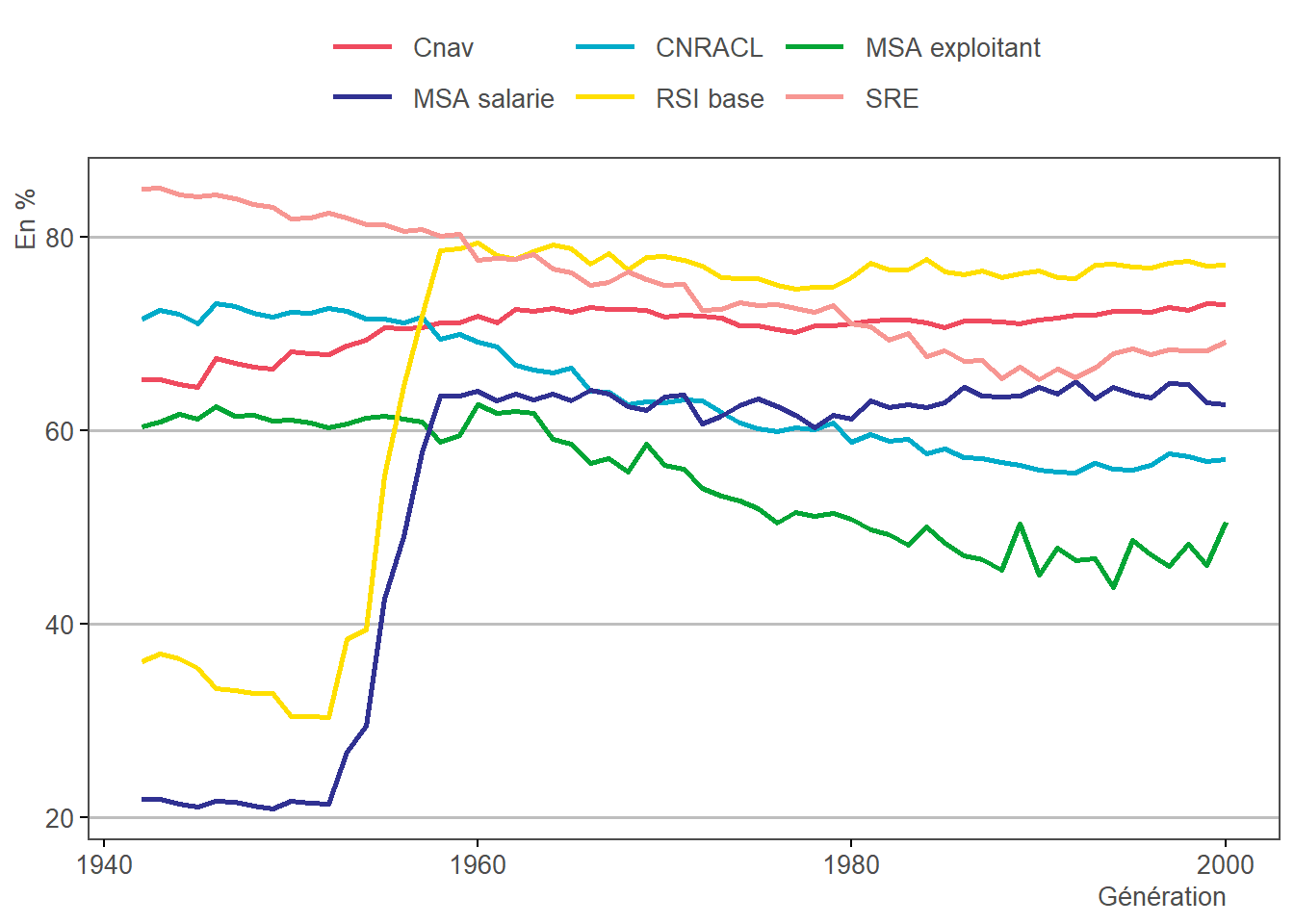

Note : l’effet de la Lura (cf. étape 5.2) est particulièrement visible au RSI base et à la MSA salarié pour les générations nées autour de 1957.

Champ > Hors CNAVPL.

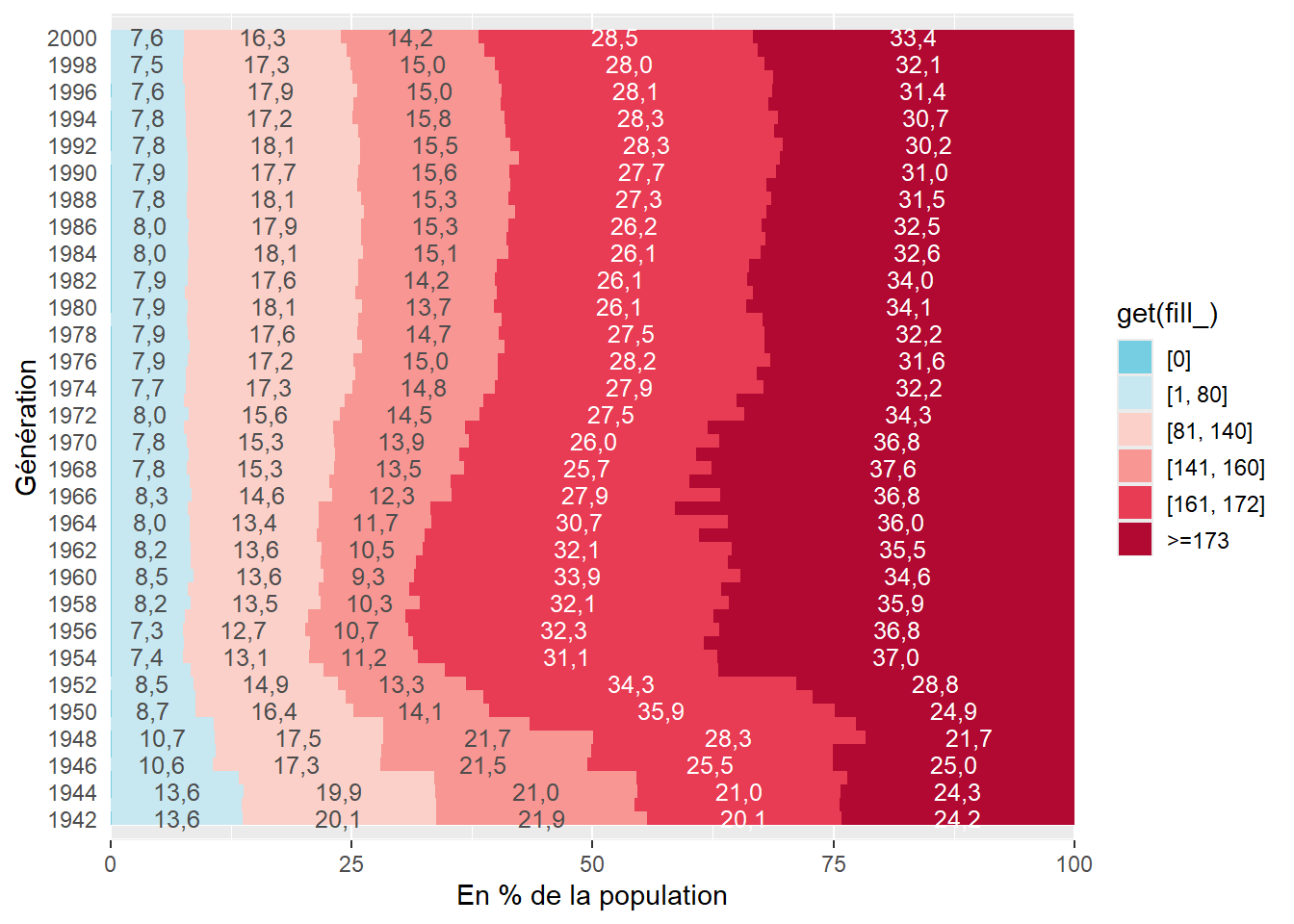

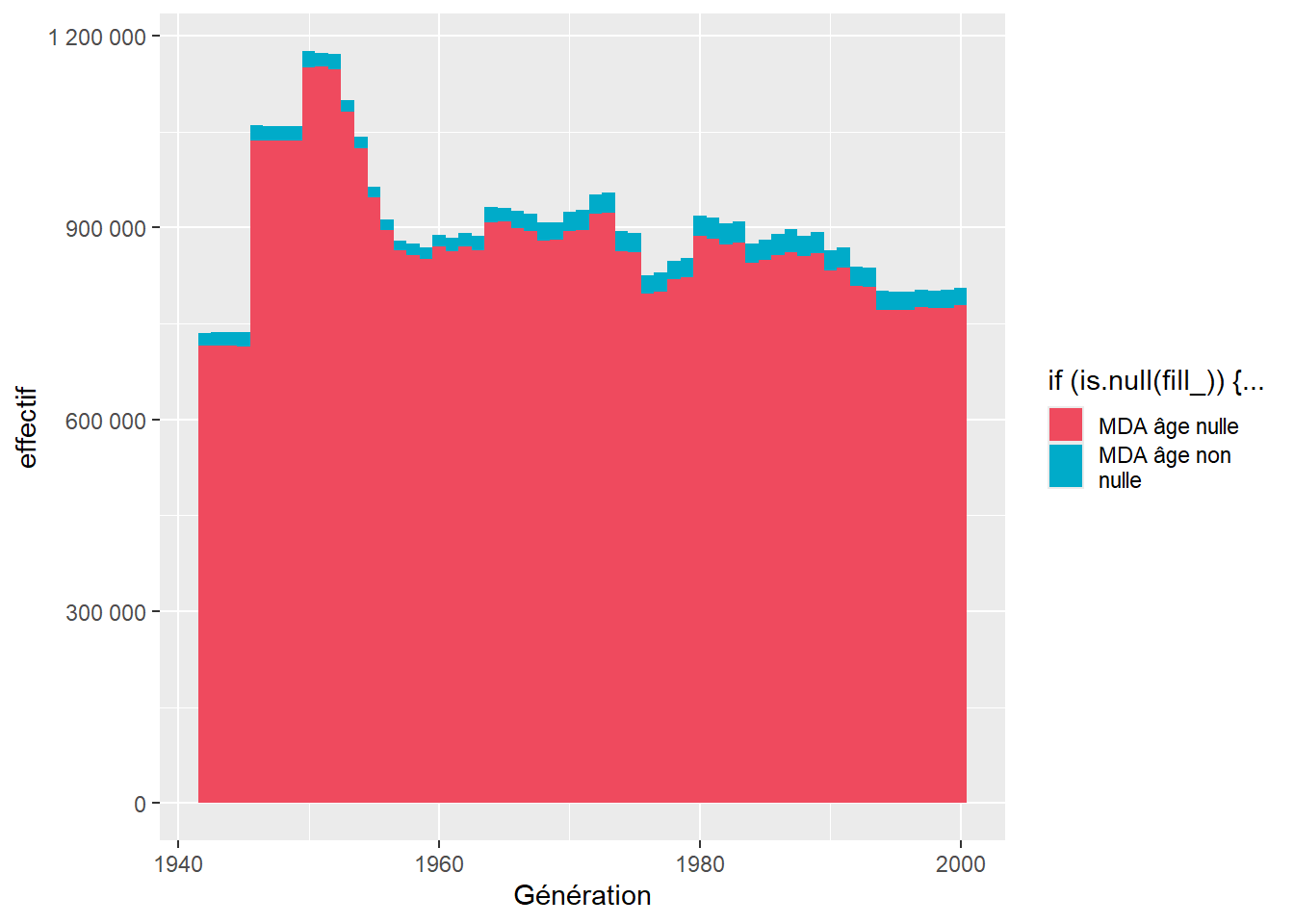

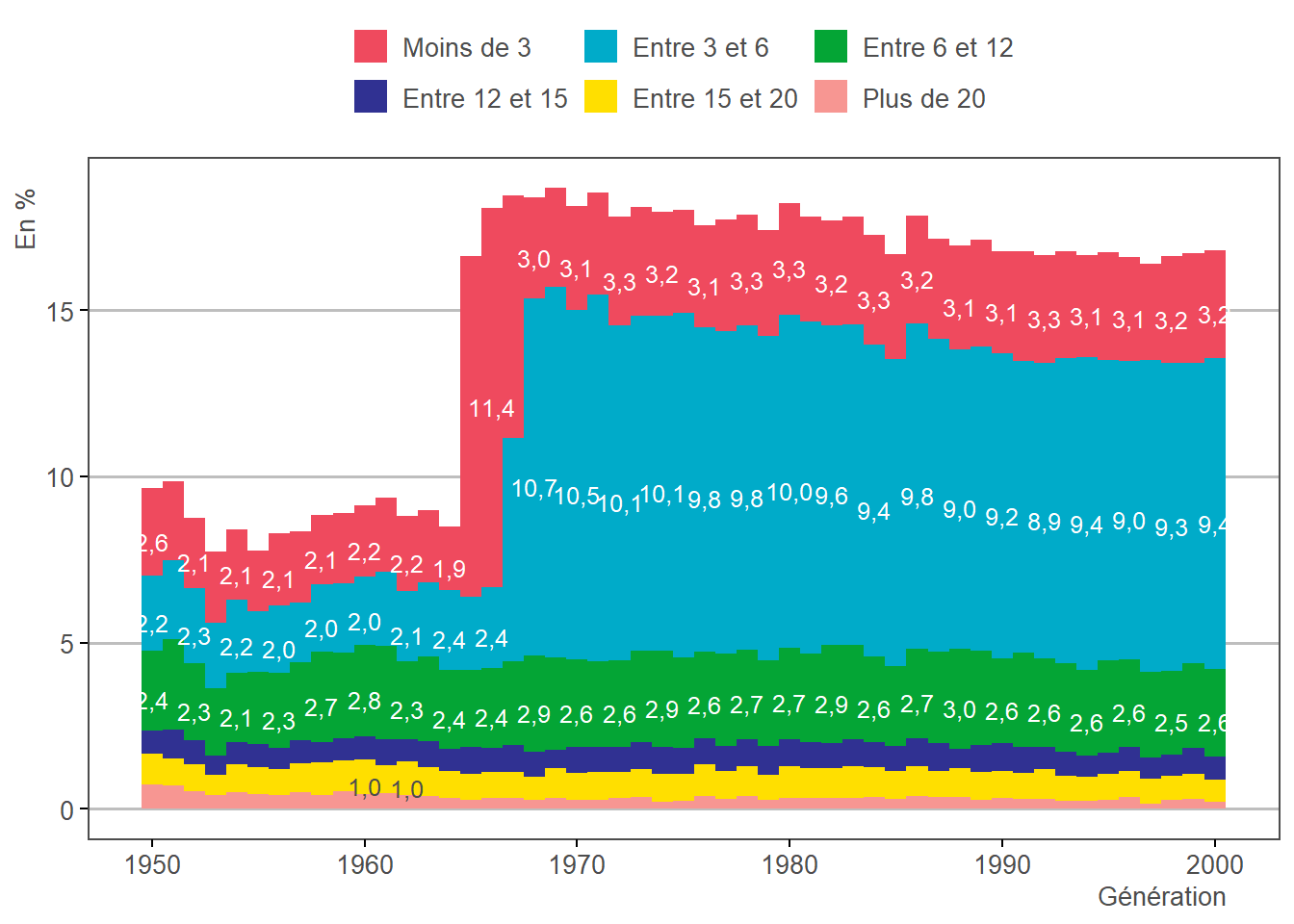

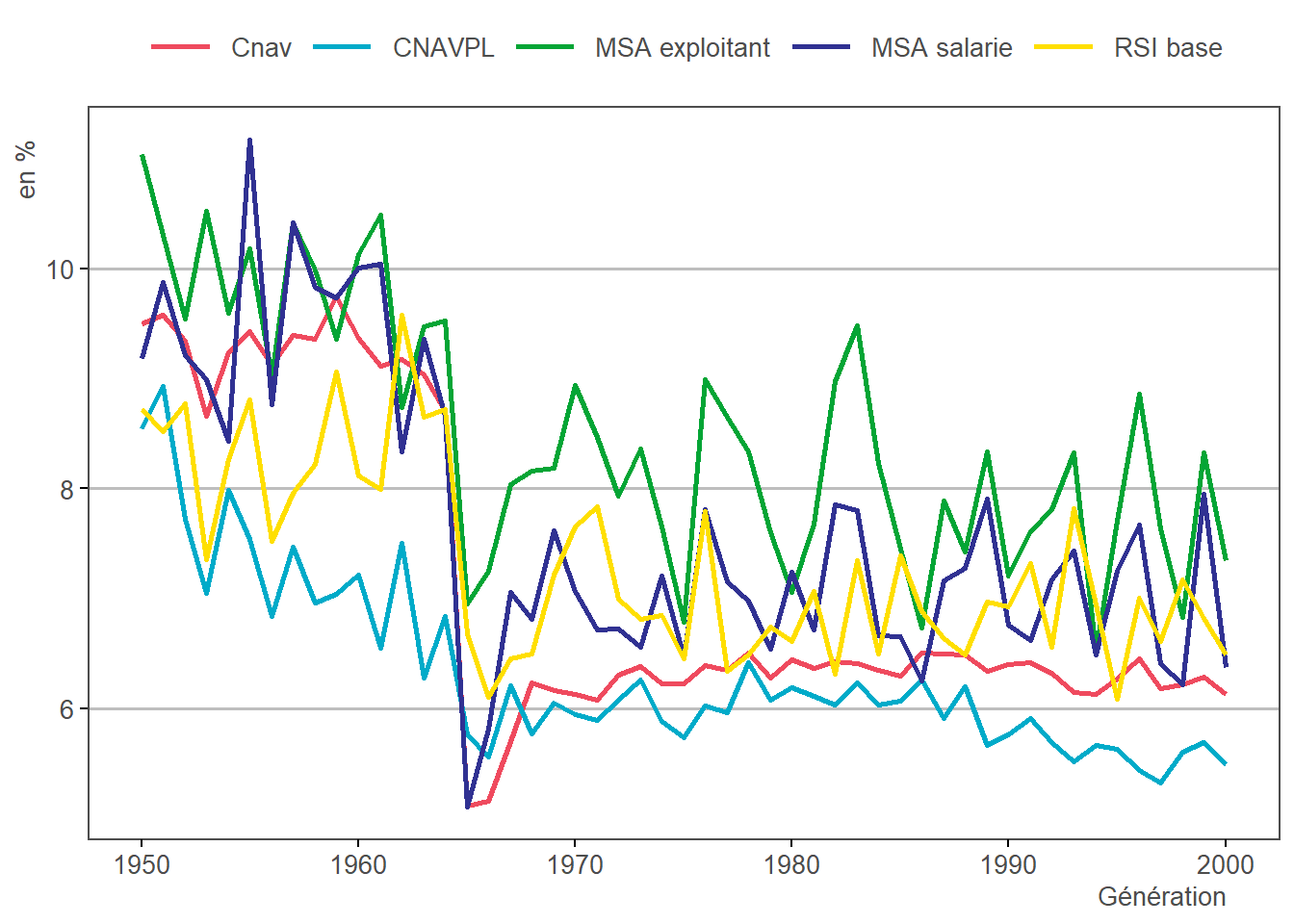

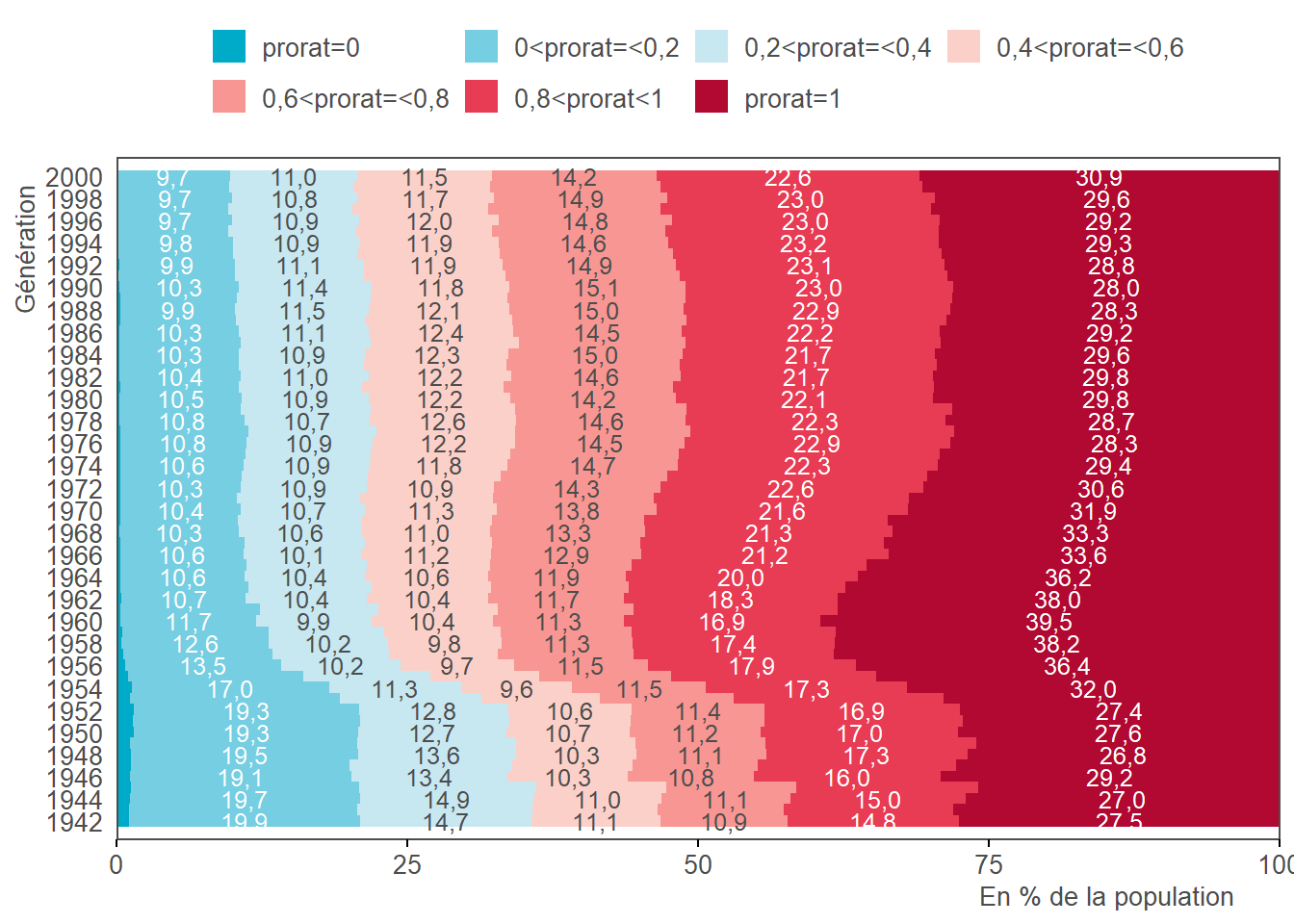

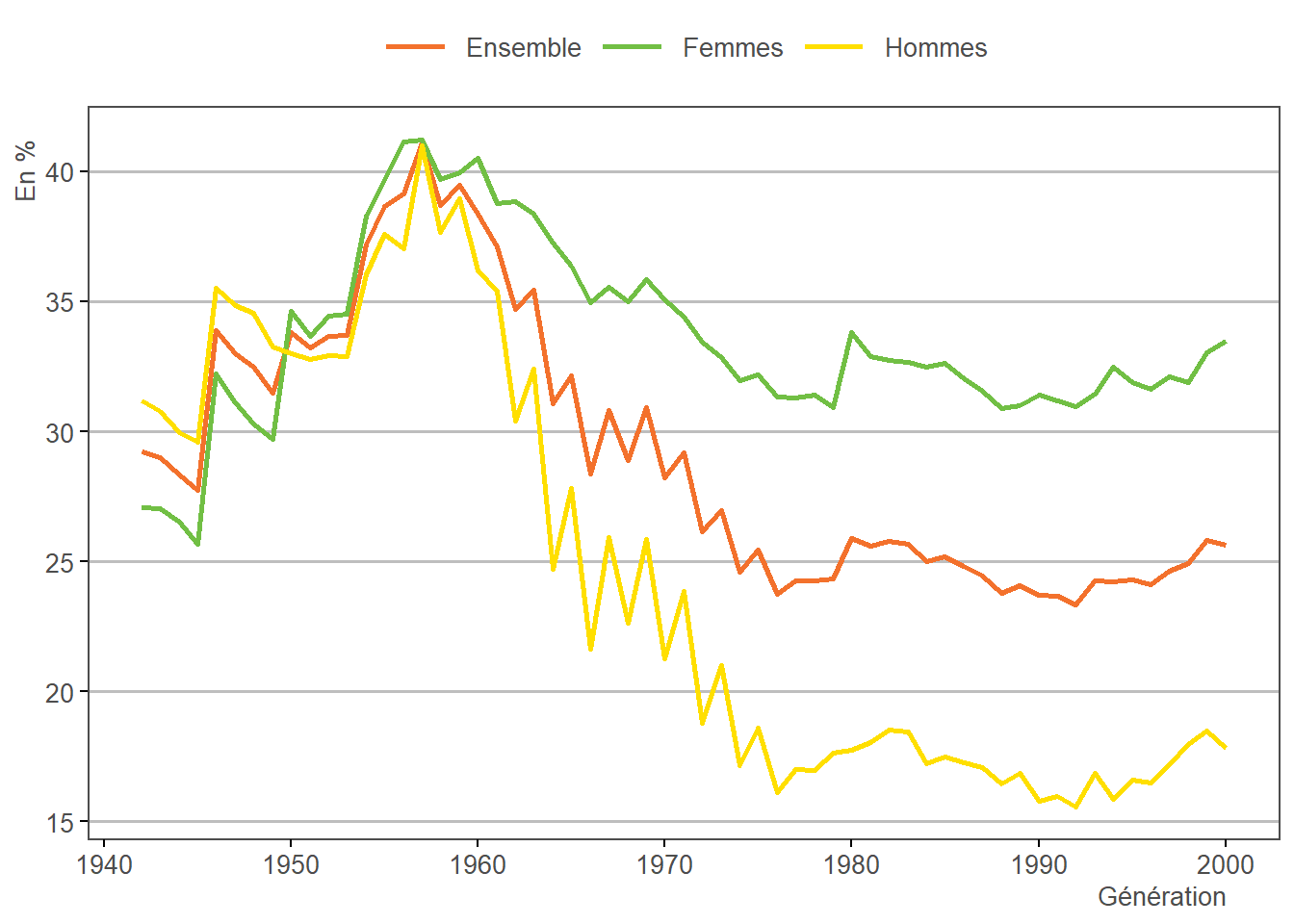

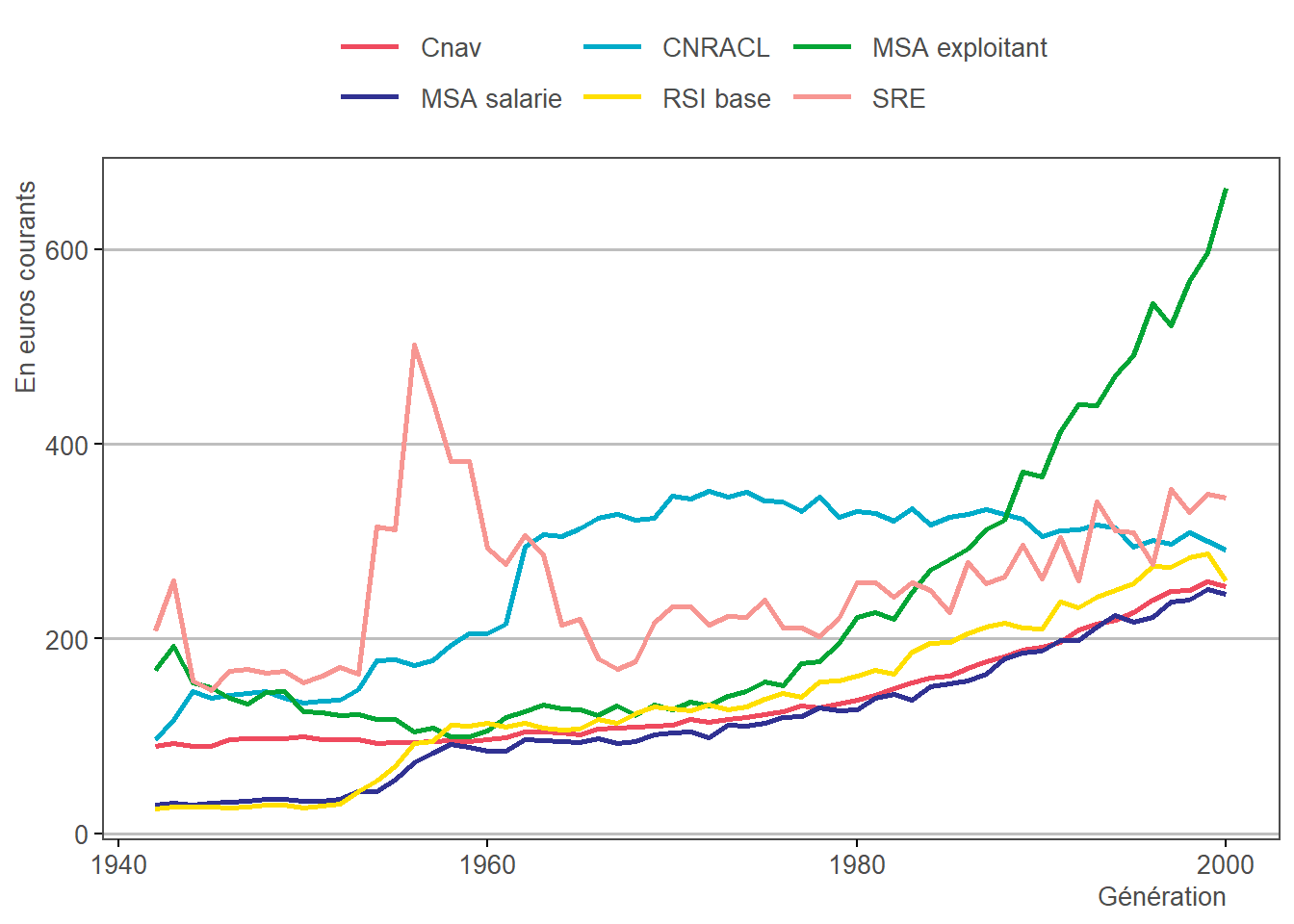

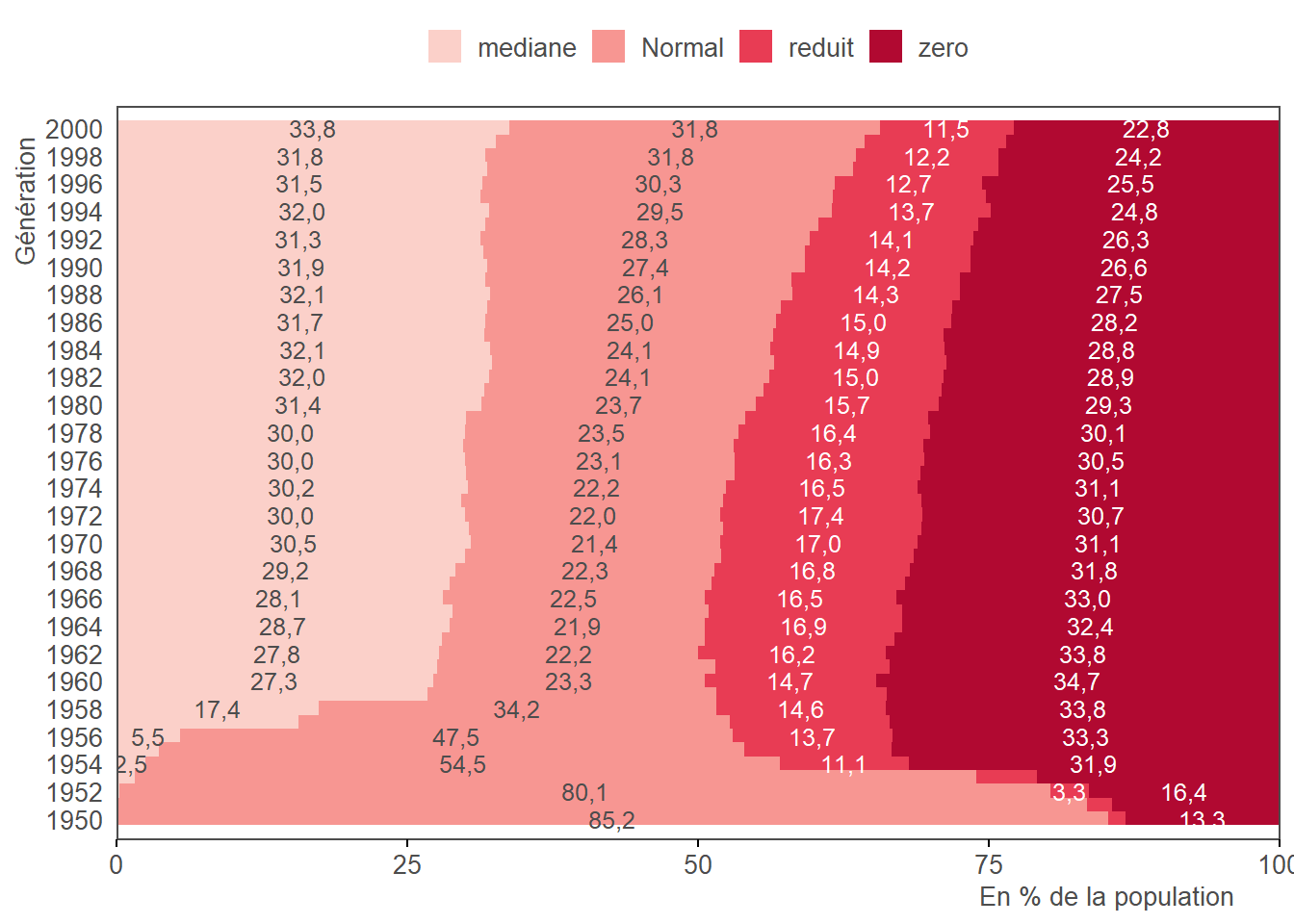

Le graphique ci-dessous représente la part de la population dont la durée validée est plafonnée dans le coefficient de proratisation. Autrement dit, il montre la part d’individus par génération dont la durée validée est supérieure à la durée requise dans au moins un régime d’affiliation. Compte tenu du plafonnement du coefficient de proratisation à 1, l’écart entre la durée validée et la durée requise pour ces individus n’ouvre aucun droit.

6.16 Pension avant minimum et majoration

Il existe 3 formules différentes permettant de calculer la pension avant minimum et majoration.

- le calcul par annuité, qui concerne quasiment tous les régimes de base modélisées hormis la MSA exploitant et la CNAVPL :

\[\begin{array}{l} pensionAvantMinEtMajo=\\ \qquad salaireReference \times tauxLiquidation \times (1-tauxDecote/100+tauxSurcote/100) \times prorat \end{array}\]

Pour rappel, le salaire de référence a été calculé à l’étape 6.6 pour les régimes alignés et à l’étape 6.7 pour les fonctionnaires (régimes spéciaux inclus). Le taux de liquidation provient de l’étape 6.13, la proratisation de étape 6.15, le taux de decote de étape 6.12 et le taux de surcote de étape 6.14.

Attention : à partir d’avril 2009, la surcote n’est pas appliquée ici pour les régimes alignés, mais juste après le calcul du Mico (cf. étape 6.20)

- le calcul par points, qui concerne la CNAVPL et les complémentaires : \[\begin{array}{l} pensionAvantMinEtMajo=\\ \qquad nbPt \times valeurPt \times tauxLiquidation \times (1-tauxDecote/100+tauxSurcote/100) \end{array}\]

Le nombre de points total est calculé à partir des totaux annuels de étape 3.17, la valeur du point est un fichier de paramètre, le taux de liquidation provient de l’étape 6.13, le taux de decote de étape 6.12 et le taux de surcote de étape 6.14.

- le cas particulier de la MSA exploitant : \[\begin{array}{l} pensionAvantMinEtMajo= \\ \qquad avts \times prorat + \\ \qquad \qquad nbPt \times valeurPoint \times 37.5/(dureeRequiseProrat/4) \times tauxLiquidation/100) \times \\ \qquad \qquad \qquad (1-tauxDecote/100+tauxSurcote/100) \end{array}\]

L’AVTS et la valeur du point sont des fichiers de paramètres, le nombre de points total est calculé à partir des totaux annuels de étape 3.17, le taux de liquidation provient de l’étape 6.13, le taux de decote de étape 6.12 et le taux de surcote de étape 6.14 et la proratisation de étape 6.15.

6.17 Majoration pour bonif (fonctionnaires)

Les fonctionnaires ont, pour l’instant, un taux de liquidation “brut” de 75 % (cf étape 6.13). Ceux bénéficiant de trimestres de bonification (cf. étape 3.19) peuvent voir ce taux atteindre jusqu’à 80 % sans surcote, la surcote n’étant pas intégrée dans le taux selon nos conventions (cf. formules de calcul de pension étape 6.16). Ainsi, le nombre de trimestres de bonification peut augmenter le taux de 75 % de : \(nbTrimBonification/dureeRequise*75\) points de pourcentage, et ce dans la limite de 5. L’étape calcule une variable majoBonifFonc qui s’ajoute à la pension.

A noter que cette majoration du taux de liquidation au titre des bonifications n’est pas accordée dans les régimes spéciaux.

6.18 Minima simples

Trois minima sont modélisés : le Mico des régimes alignés, le Miga de la fonction publique et la PMR de la MSA exploitant. Il ne s’agit pas de minima sociaux mais bien de minima contributifs. Le minimum vieillesse (ASPA), un minima social, n’est pas modélisé car il nécessite d’avoir les revenus du ménage ainsi que leur patrimoine,ce dont on ne dispose pas dans les données EIC (cf. étape 3).

Pour le Mico, le coeur de l’étape de calcul est présenté ci-dessous. L’idée est de déterminer le minimum particulier auquel chaque assuré peut prétendre, afin d’en déduire le complément de pension permettant d’atteindre ce minimum.

nonEligibleMicoMajore[

,mico:=fcase(

aTauxPlein & (monopension|dureeValideeTotNonEcretee<=dureeRequise),

micoPlein*pmin(1,dureeValidee/dureeRequiseProrat),

aTauxPlein,

micoPlein*pmin(1,dureeValidee/dureeValideeTotNonEcretee),

default=0)][

, ajoutMinimum := pmax(pensionAvantMinEtMajo,mico/12)

-pensionAvantMinEtMajo]

eligibleMicoMajore[

,mico:=fcase(

aTauxPlein & (monopension|dureeValideeTotNonEcretee<=dureeRequise),

micoPlein*pmin(1,dureeValidee/dureeRequiseProrat) + (micoMajorePlein-micoPlein)*pmin(1,nbTrimCotiseHorsAvpf/dureeRequiseProrat),

aTauxPlein,

micoPlein*pmin(1,dureeValidee/dureeValideeTotNonEcretee) +

(micoMajorePlein-micoPlein)*pmin(1,dureeValidee/dureeValideeTotNonEcretee)*pmin(1,nbTrimCotiseHorsAvpf/dureeRequiseProrat),

default=0)][

,ajoutMinimum :=

pmax(pensionAvantMinEtMajo,mico/12)-pensionAvantMinEtMajo]Rappelons que les personnes éligibles au Mico majoré sont celles disposant d’au moins 120 trimestres cotisés sur l’ensemble de leur carrière. La fonction Trajectoire prévoit plusieurs règles pour compter ces trimestres cotisés : la réforme de 2023 instaure par exemple la prise en compte des trimestres cotisés au titre de l’AVPF.

Pour le Miga, on commence par calculer le taux minimum garanti, i.e. la proportion du minimum à laquelle l’assuré peut prétendre. Cette proportion dépend de sa durée de services dans la fonction publique (sans être strictement proportionelle), mais aussi de sa date de liquidation. En effet, les règles de proratisation ont été rendues un peu plus avantageuses à partir de 2004, tandis que la réforme de 2010 a fait de l’obtention du taux plein une condition d’éligibilité au Miga (dans la logique d’alignement public-privé). Comme pour le Mico, la pension de l’individu est ensuite relevée à la proportion du Miga précédemment calculée.

Datant seulement de 2009, la PMR est un minimum de la retraite de base des exploitants agricoles. Juqu’à 2022, deux PMR distinctes cohabitaient (avant d’être égalisées) : la PMR1 pour les chefs d’exploitation et la PMR2 pour les conjoints collaborateurs ou aides familiales (plus faible). Néanmoins, ne disposant pas d’information sur le type de l’assuré au sein de la MSA exploitant, Trajectoire fait l’hypothèse que tous sont des chefs d’exploitation et ne modélise donc que la PMR1.

6.19 Ecrêtement du Mico et de la PMR

Le Mico et la PMR, calculés dans l’étape 6.18, sont écrétés si la pension tous régimes dépasse un seuil (l’Aspa dans le cas de la PMR).

La principale difficulté du calcul du Mico réside dans la condition de subsidiarité qui lui est associée (toutes les pensions doivent avoir été liquidées pour bénéficier de ce minimum). Pour obtenir une pension tous régimes correcte, il est nécessaire de revaloriser les pensions qui ont été liquidées avant celles des régimes alignés (typiquement une liquidation SRE ou CNRACL plus précoce).

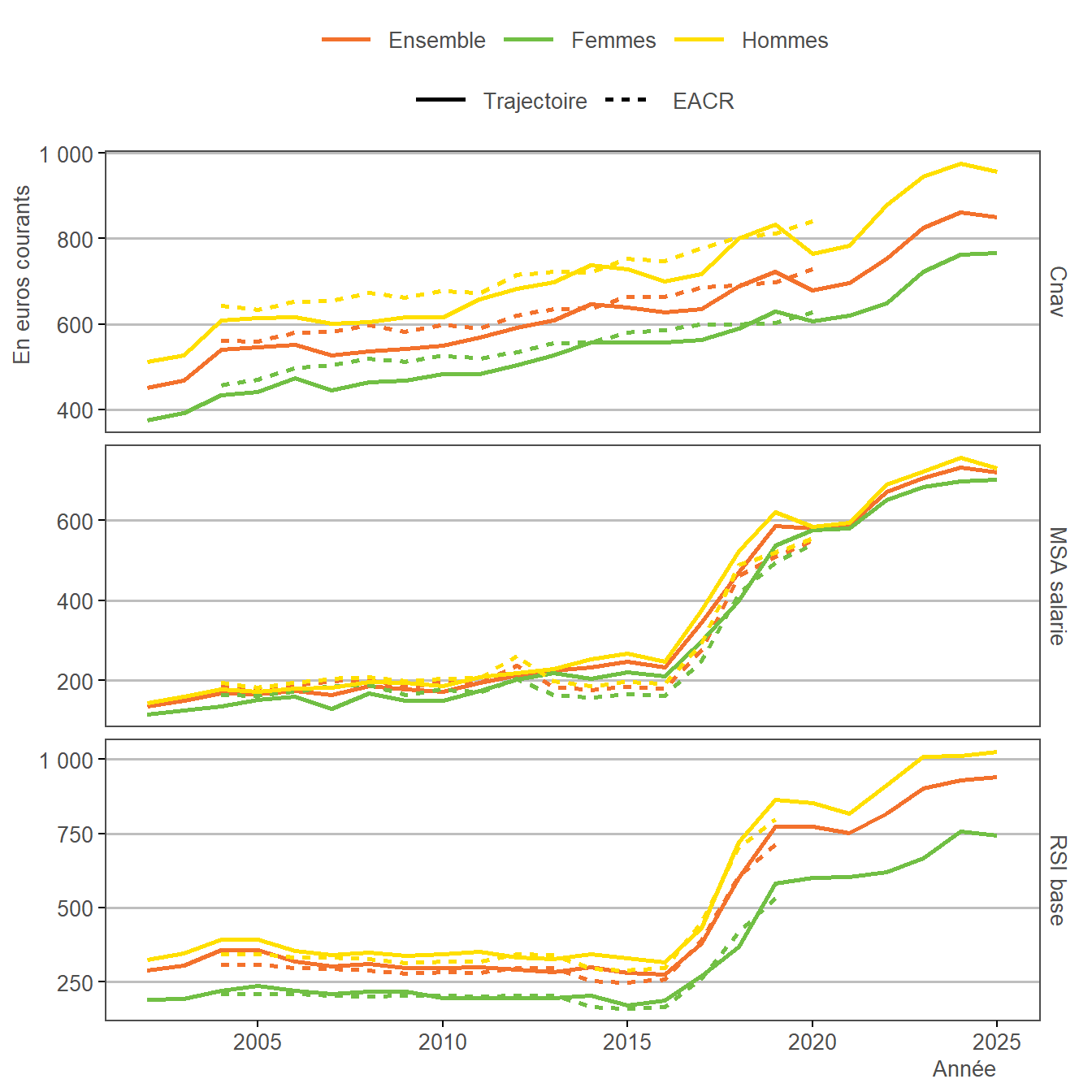

Comparaison avec les données de l’EACR (Enquête annuelle auprès des caisses de retraite) :

6.20 Majoration surcote

C’est ici que le taux de surcote est appliqué à la pension pour toutes les liquidations postérieures à mars 2009 dans les régimes alignés. Pour rappel, la surcote est prise en compte dès l’étape 6.16 dans les autres cas.

6.21 Majoration pour enfant

Le taux de majoration enfant propre à chaque caisse s’applique ici pour toutes les liquidations.

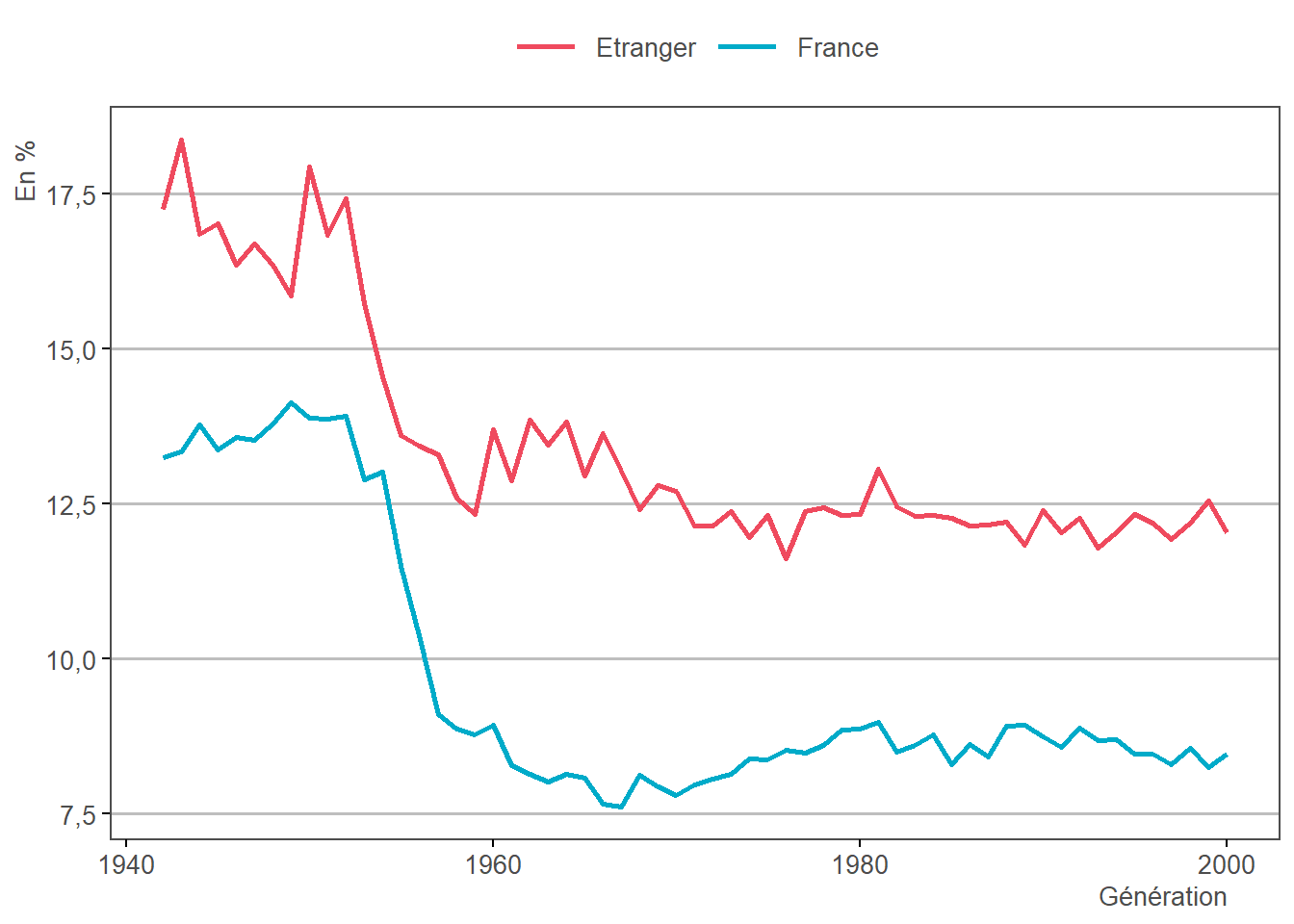

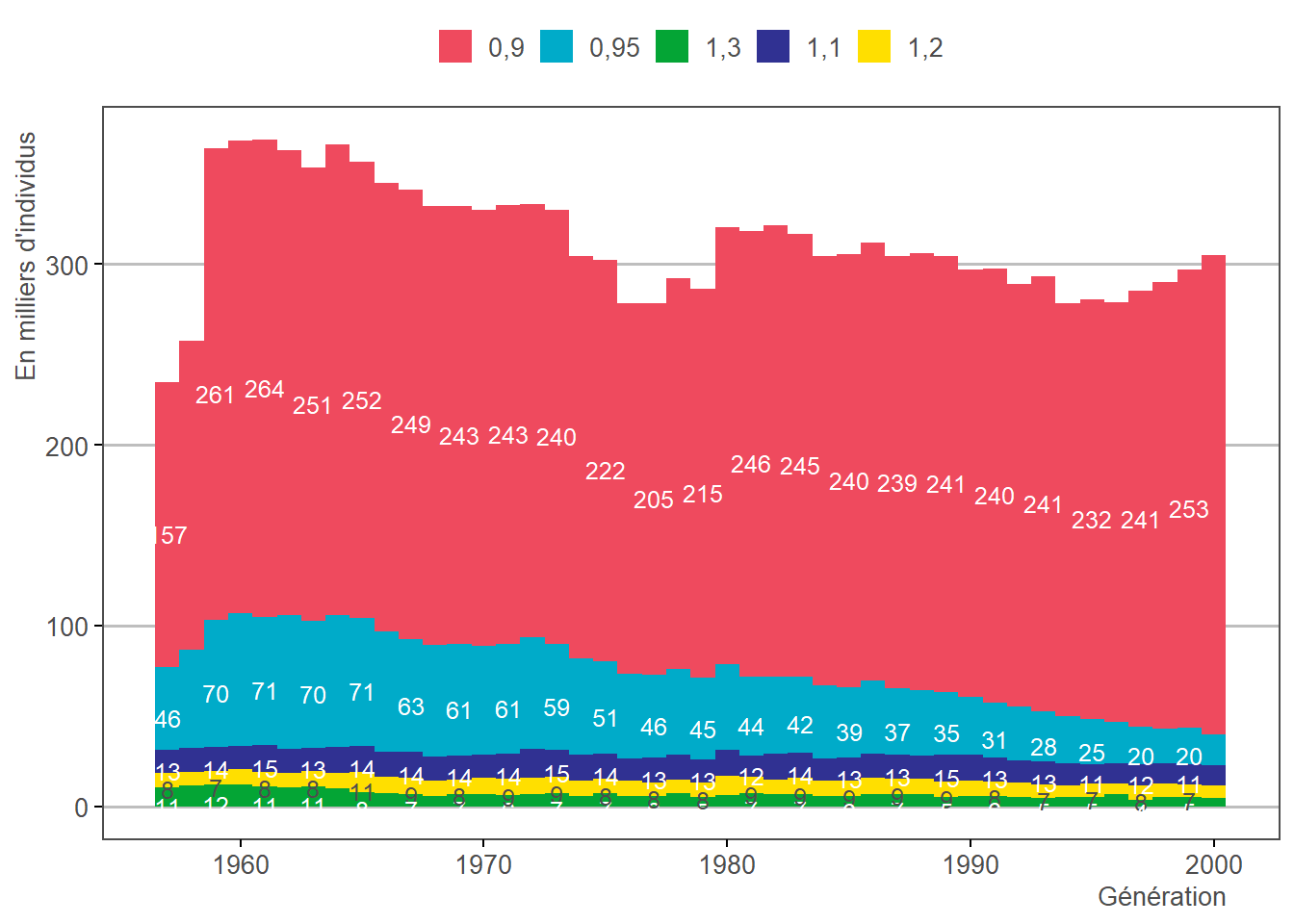

Il existe une petite subtilité pour l’Agirc-Arrco. D’une part, le taux de majoration a beaucoup bougé par le passé : il était différent entre l’Agirc et l’Arrco avant la fusion de 2019, et il avait même évolué dans le temps au sein de chacun de ces régimes. D’autre part, c’est le seul régime où la majoration enfant subit un écrêtement.

Champ > Régimes de base

Champ > Régimes complémentaires

Champ > Régimes de base

La majoration enfant moyenne est plus élevée dans la fonction publique car chaque enfant au-delà du 3ème apporte une majoration de pension supplémentaire de 5 %, tandis que la majoration reste plafonnée à 10 % au régime général.

Champ > Régimes complémentaires

6.22 Calcul pension totale à la liquidation (hors modulation temporaire)

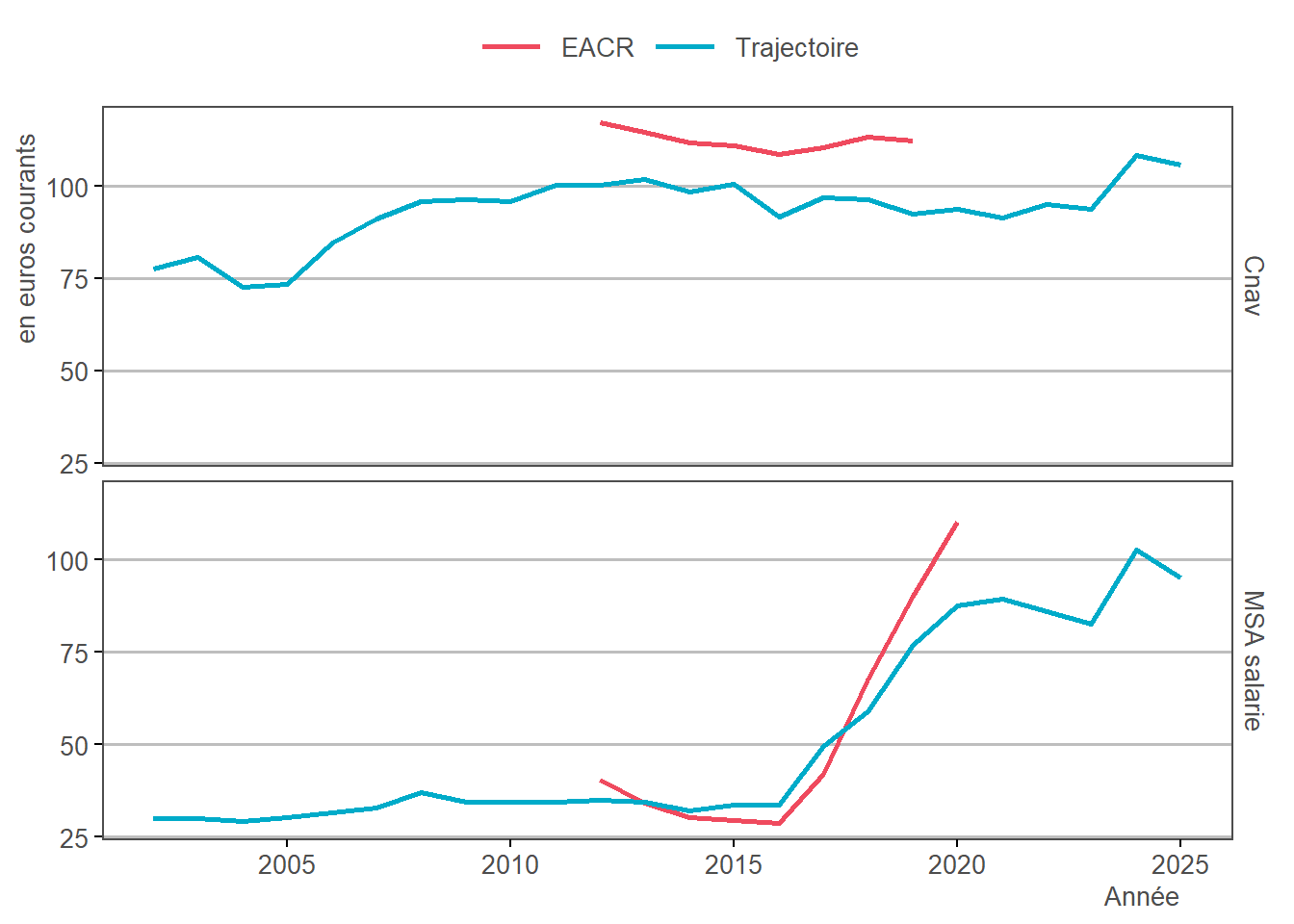

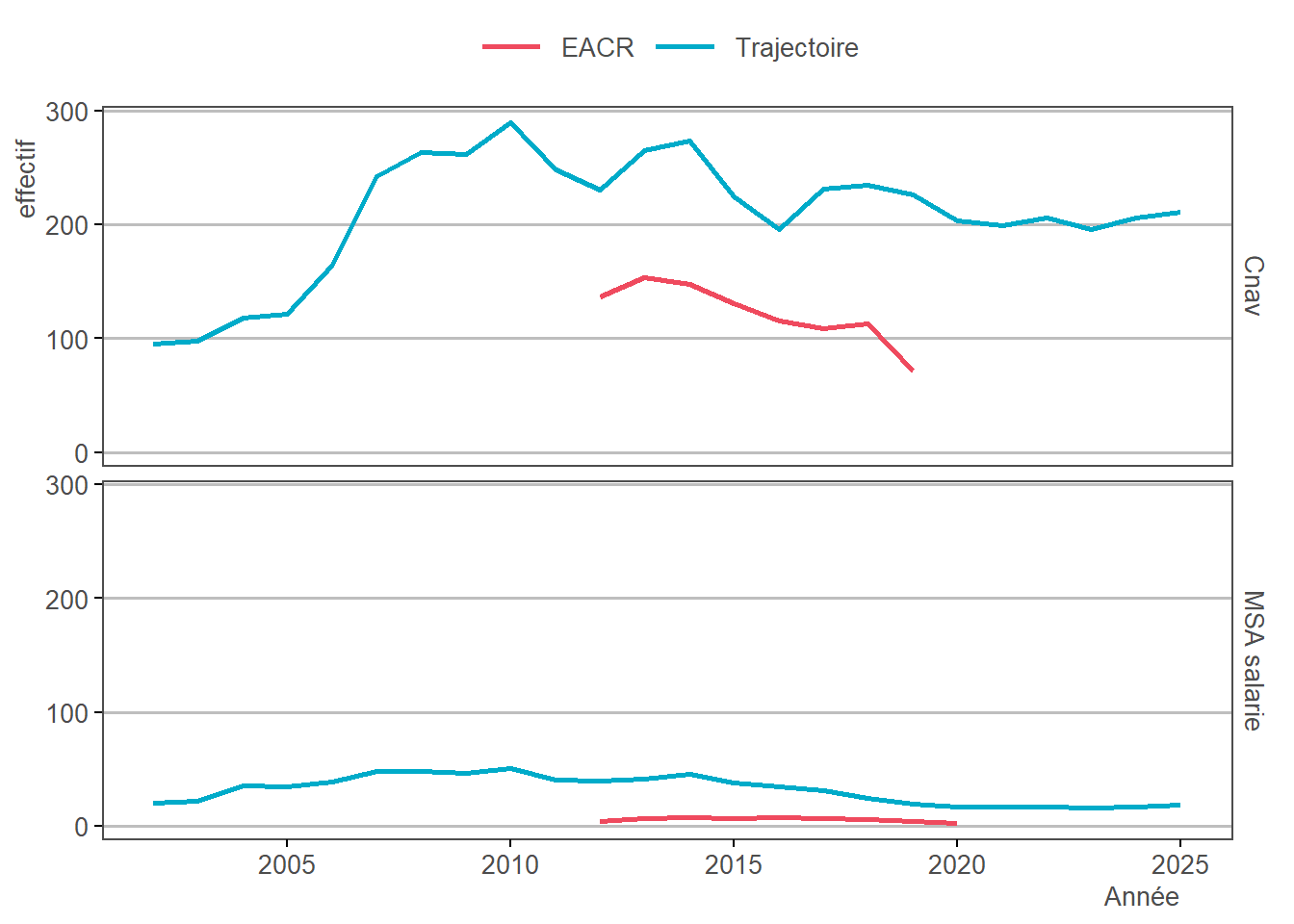

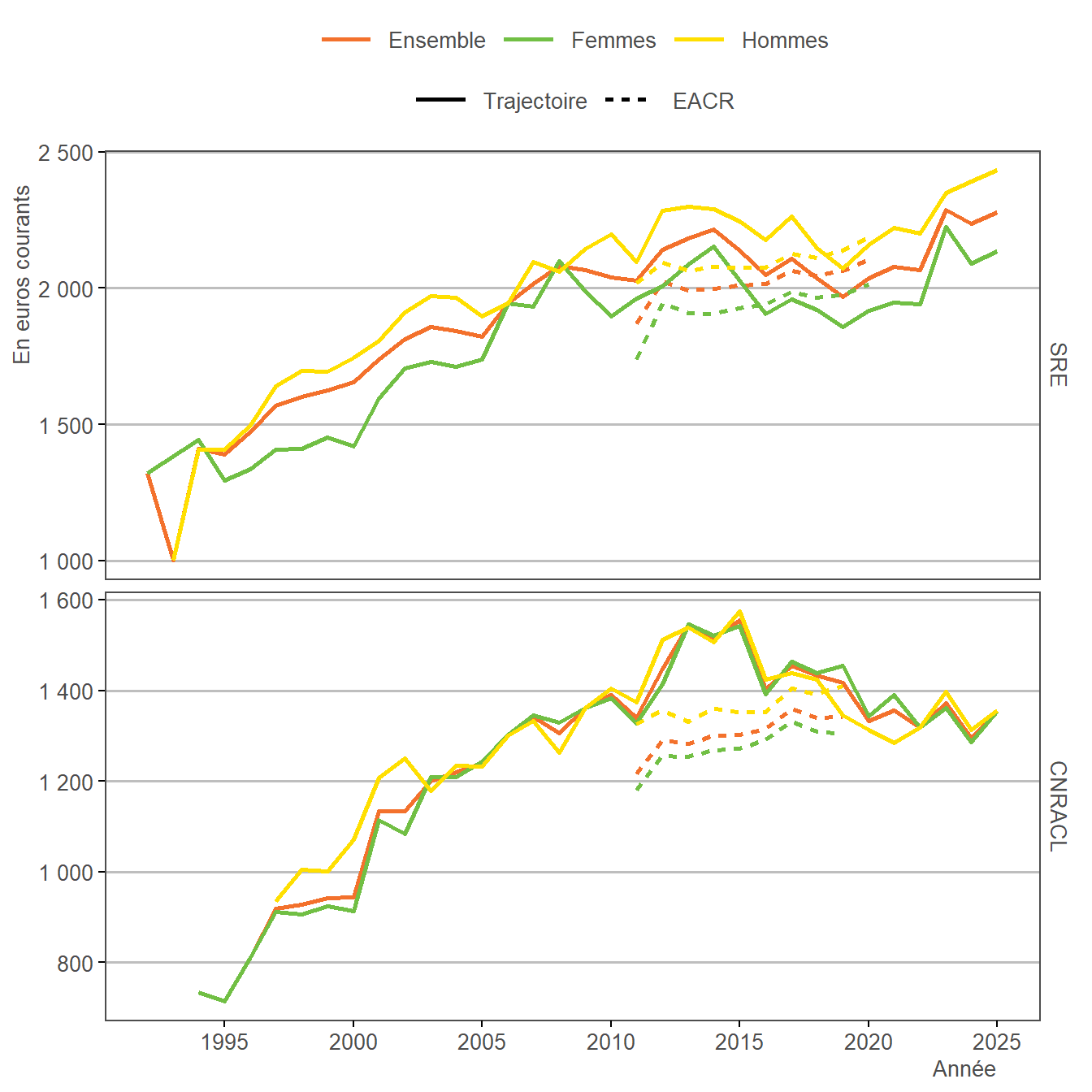

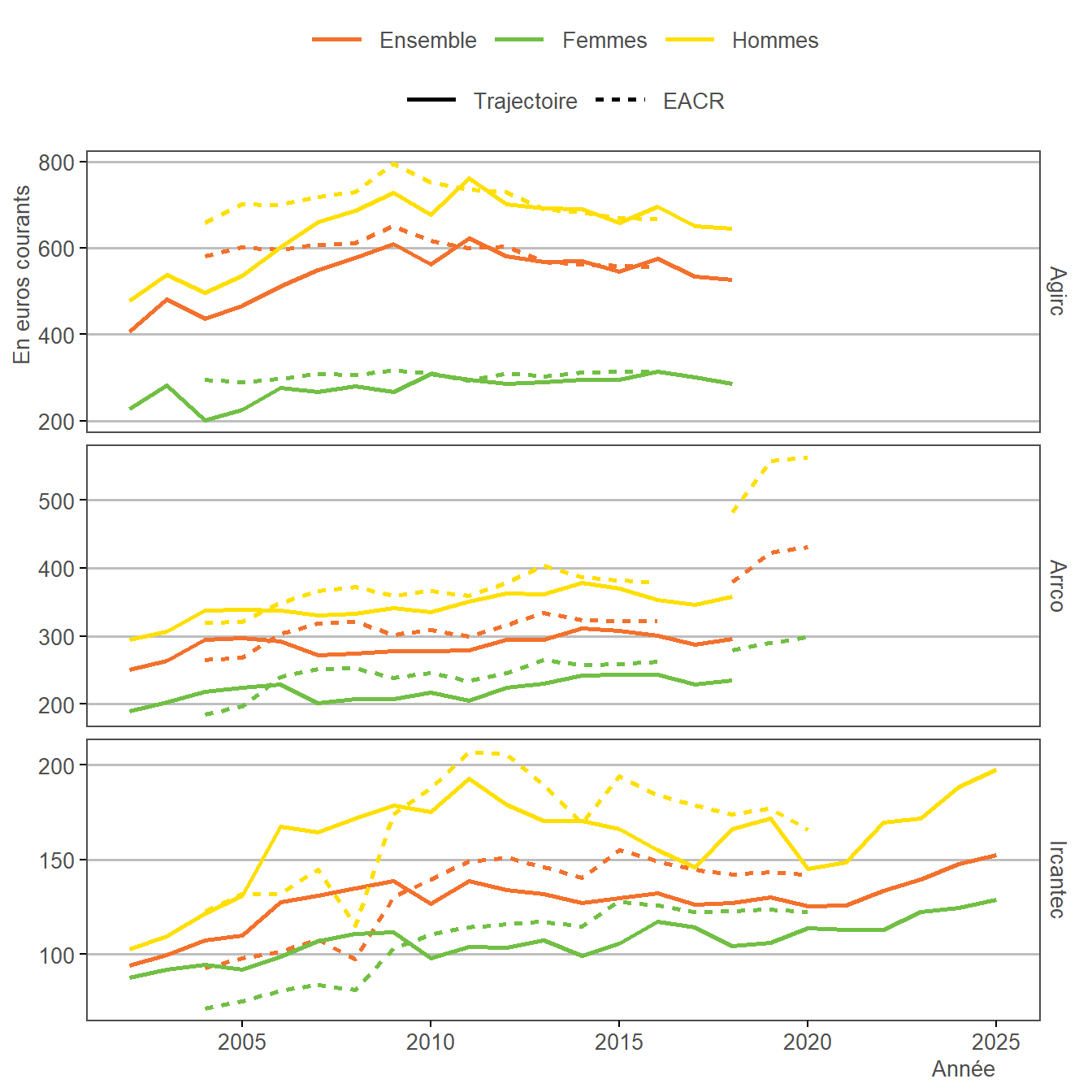

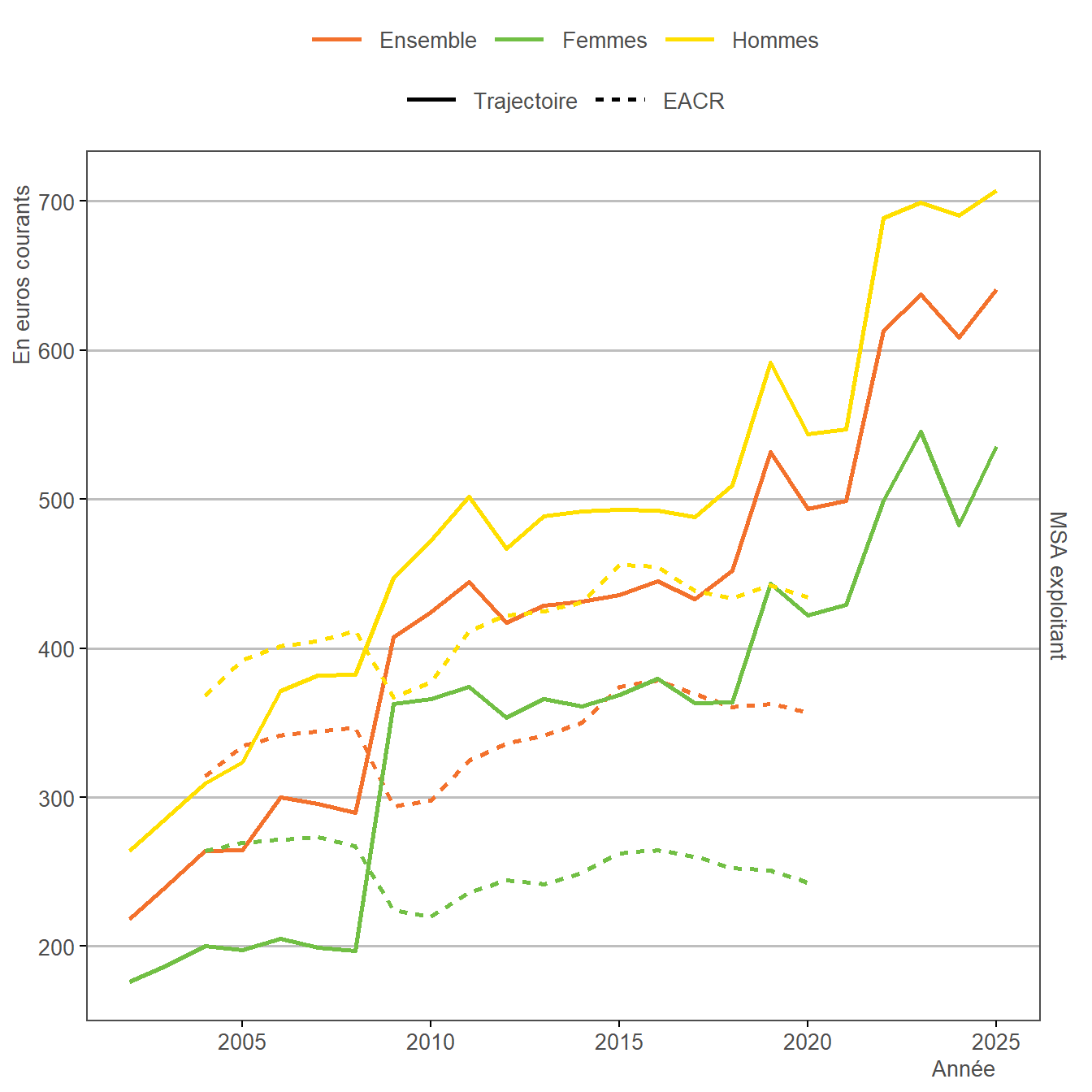

La somme de la pension avant minimum et majoration, calculée en étape 6.16, additionnée au minimum (étape 6.18) écrêté en étape 6.19, à l’éventuelle surcote (étape 6.20) et à la majoration pour enfant (étape 6.21) donne la pension totale à la liquidation. La modulation temporaire n’est pas encore prise en compte : elle est calculée à l’étape 6.24.

On peut comparer le résultat avec les données de l’EACR. On charge la pension à la liquidation à la fin de la section 6 et on lui enlève la majoration enfant (comparaison avec l’élément M1 dans l’EACR).

champ > Régimes alignés

champ > Fonctionnaires et assimilés

champ > Agirc, Arrco, Ircantec

champ > MSA exploitant

6.23 Catégorie de CSG

La catégorie de CSG individuelle est déterminée à partir de la pension totale à la liquidation. Ne sont donc pris en compte que les revenus venant des pensions de droit direct.

Cette information sera notamment utilisée au moment du calcul de la pension nette, à l’étape 6.35.

6.24 Modulation temporaire

Introduites en 2019, les modulations temporaires réduisent ou majorent la pension à l’Agric-Arrco pendant une courte durée (respectivement 3 ou 1 année) après la liquidation. La catégorie de CSG (cf. étape 6.23) est utilisée dans le calcul : un taux de CSG réduit diminue la minoration de pension (0.95 au lieu de 0.9).

6.25 Calcul VFU

6.25.1 Description

En deça d’un certain seuil, les pensions peuvent être versées dans leur intégralité à la liquidation sous forme d’un Versement Forfaitaire Unique (VFU). Les régimes proposant un VFU sont la Cnav, la MSA salarié, l’Agirc-Arrco et l’Ircantec. Dans le modèle Trajectoire, lorsqu’un individu touche un VFU pour un régime donné, il n’est pas considéré comme retraité de ce régime, mais le montant du VFU est pris en compte dans le calcul des masses de pension à l’année de liquidation.

Les formules pour calculer le VFU sont les suivantes :

6.25.1.2 Agirc

\[\begin{array}{l} montantVfu = \\ \qquad 1\{nbPoints_{liquidation}^{Agirc}<500,00\} \times coefVFU_{ageLiq}^{Agirc, arrco} \times pension_{liquidation}^{régime, annuelle} \end{array}\]

6.25.1.3 Arrco

\[\begin{array}{l} montantVfu = \\ \qquad 1\{nbPoints_{liquidation}^{Arrco}<100,01\} \times coefVFU_{ageLiq}^{Agirc, arrco} \times pension_{liquidation}^{régime, annuelle} \end{array}\]

6.25.1.4 Ircantec

\[\begin{array}{l} montantVfu = \\ \qquad 1\{nbPoints_{liquidation}^{Ircantec}<300,00\} \times coefVFU_{anneeLiq - 1}^{Ircantec} \times nbPoints_{liquidation}^{Ircantec} \end{array}\]

Avec :

6.25.2 Sources

6.25.2.2 Agirc-Arrco

6.25.2.3 Ircantec

(6) https://www.ircantec.retraites.fr/employeur/parametres-utilises-ircantec?param=salaireRef

6.25.2.4 Abrogation VFU

(8) https://www.legifrance.gouv.fr/loda/id/JORFTEXT000028493476/2021-01-07/

(9) https://www.legifrance.gouv.fr/codes/id/LEGIARTI000006742677/1985-12-21/

6.25.3 Discussion

6.25.3.2 Agirc-Arrco

6.25.3.2.1 Majorations applicables

Le document (3) mentionne

Les différents seuils […] doivent être appréciés au regard du montant brut des droits directs ou des droits de réversion, y compris les montants des différentes majorations applicables, et avant déduction des prélèvements sociaux.

- Note :

- Ont été considérées comme “majorations applicables” : majoration pour enfants

- Les droits de réversion n’étant pas estimés dans Trajectoire, le nombre de VFU est sur-estimé

6.25.3.3 Ircantec

6.25.3.3.1 Extrapolation coefVFU

Le coefficient VFU est donné jusqu’à l’année courante (cf. document (7)). Pour les années suivantes, ce coefficient a été extrapolé avec une croissance qui suit les hypothèses de SMPT.

6.26 Calcul des chroniques de pension EIC sans modulations

Maintenant que la pension totale à la liquidation est connue (et que les VFU ont été mis de côté), la chronique des pensions peut être calculée sur l’ensemble de la retraite des individus jusqu’à leur âge de mort, simplement en les revalorisant annuellement.

C’est également dans cette étape que la pension à 68 ans est déterminée, parfois au forceps pour ne pas avoir de valeurs manquantes. Par exemple, pour les retraités décédés avant 68 ans, on revalorise leur dernière pension jusqu’à cet âge, tandis que pour les retraités de l’EIR dont la pension observée correspond à un âge plus élevé, on dévalorise la pension.

6.27 Revalo spéciale pour les pensions > 2000 € en 2020 EIC

En 2020, une différence de revalorisation a été introduite entre les pensions inférieures et supérieures à 2000 euros : les premières ont été augmentées de 1,0 % et les secondes de 0,3 %. Cela concerne seulement les caisses de base.

6.28 Calcul des chroniques de pension EIR sans modulations

Avec la même fonction que celle utilisée dans l’étape 6.26, mais cette fois pour la partie EIR.

6.29 Revalo spéciale pour les pensions > 2000 € en 2020 EIR

Idem que dans l’étape 6.27, mais cette fois pour la partie EIR.

6.30 Application des modulations temporaires

Maintenant que les chroniques de pensions sont connues, il est possible d’appliquer les modulations temporaires calculées à l’étape 6.24.

Pour le moment, l’étape est réalisée uniquement sur la partie EIC car aucun pensionné de l’EIR 2016 n’était concerné par les modulations temporaires. En revanche, cela sera le cas à partir de l’EIR 2020 car ce dispositif a été introduit à partir des liquidations effectuées en 2019.

6.31 Revalo RCO pour MSA exploitant (EIC)

Cette étape permet la revalorisation des pensions des exploitants agricoles, y compris celles des retraités ayant déjà liquidé. La loi Chassaigne de 2020 augmente le complément différentiel du régime complémentaire obligatoire (RCO) pour que les pensions (totales tous régimes) atteignent la cible des 85 % du Smic net agricol, à condition d’avoir liquidé à taux plein et validé au moins 70 trimestres à la MSA exploitant.

Petite approximation de Trajectoire : on attribue le complément au régime de base car certains assurés, qui remplissent pourtant les conditions, n’ont pas de régime complémentaire (ils ont peut-être liquidé il y a longtemps).

6.32 Mico stock (EIC)

En parallèle de la réforme du Mico de 2023 pour les nouveaux liquidants (à partir de septembre), une revalorisation du Mico est prévue pour les pensions déjà liquidées. Elle prend la forme d’une hausse de 100 euros maximum sur la majoration (voir étape 6.18).

La pension à la liquidation ne sera pas modifiée, on veut juste intégrer la revalorisation au bon moment dans la chronique de pension, et donc dans la base dtIdAnCaissePension. Le principe est le suivant : - on sélectionne les individus qui ont liquidé avant septembre 2023 et qui ne sont pas décédés en septembre - on garde leur pension de septembre - on retire de cette pension les éventuelles couches de majoration enfant et de surcote - on réapplique la fonction calculeMinimum avec le montant de la majoration revalorisé - on réapplique la fonction ecreteMico - on remet les éventuelles couches de majoration enfant et de surcote - on introduit un plafond de revalorisation à 100 euros par individu (montant proratisé si l’individu a une pension dans plusieurs régimes alignés) - on recalcule les chroniques de pension avec cette revalorisation de septembre 2023

Attention : L’architecture de la revalorisation du Mico telle que présentée ci-dessous est basée sur les éléments connus à ce jour, mais elle reste hypothétique. La parution des circulaires d’application de la Cnav permettra de s’assurer que cette architecture est la bonne.

6.33 Revalo RCO pour MSA exploitant (EIR)

Idem que dans l’étape 6.31, mais cette fois pour la partie EIR.

6.34 Mico stock (EIR)

Même chose que l’étape 6.32, mais cette fois pour la partie EIR.

6.35 Pension nette

La pension nette de chaque caisse et année de retraite est calculée à partir de la catégorie de CSG déterminée en étape 6.23, en appliquant simplement le taux correspondant.

Les pensionnés de l’Agirc, de l’Arrco et de l’Agirc-Arrco ont une cotisation spécifique que l’on déduit de leur pension brute.