4 Comportements de départ

4.1 Fin de carrière en invalidité

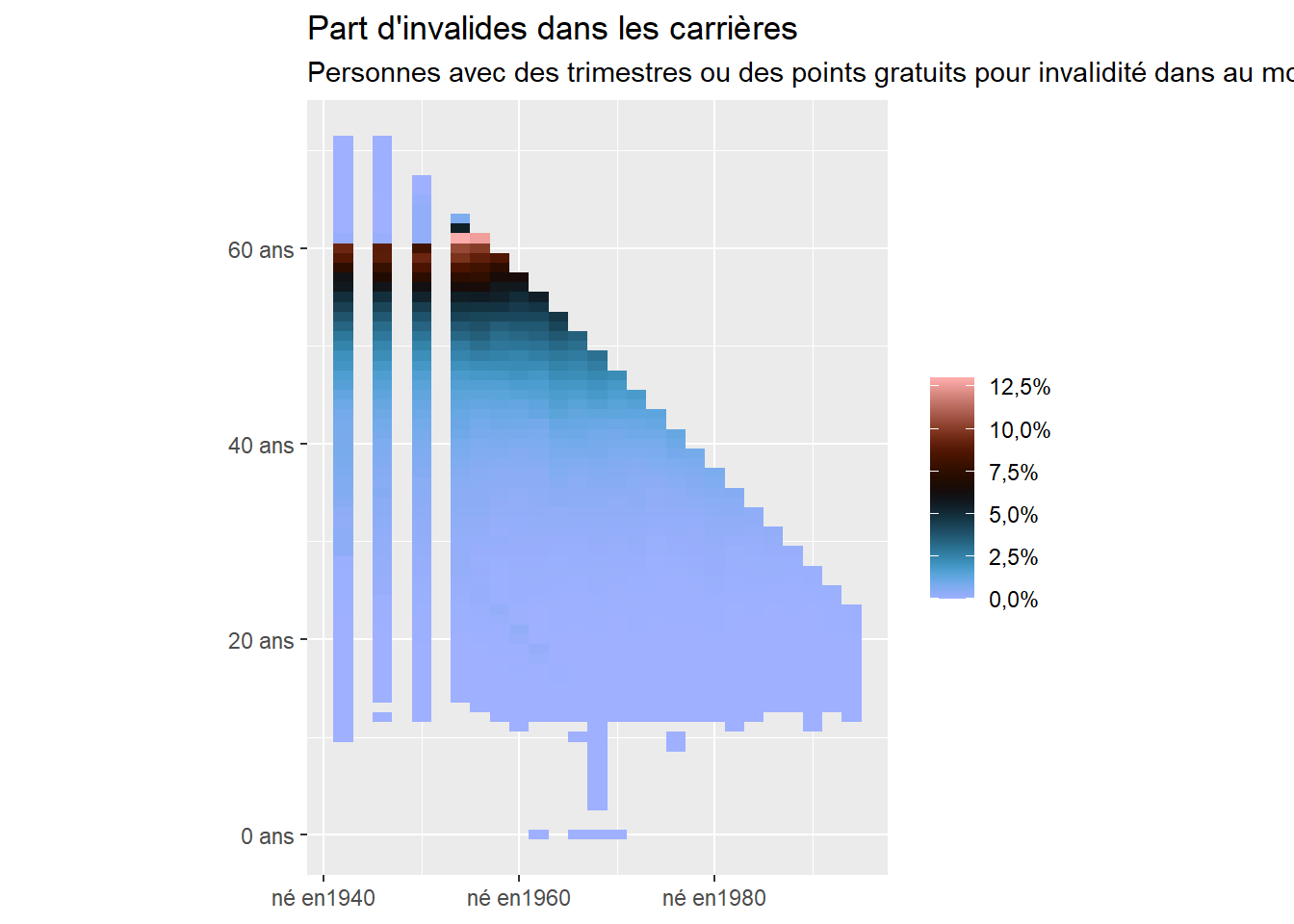

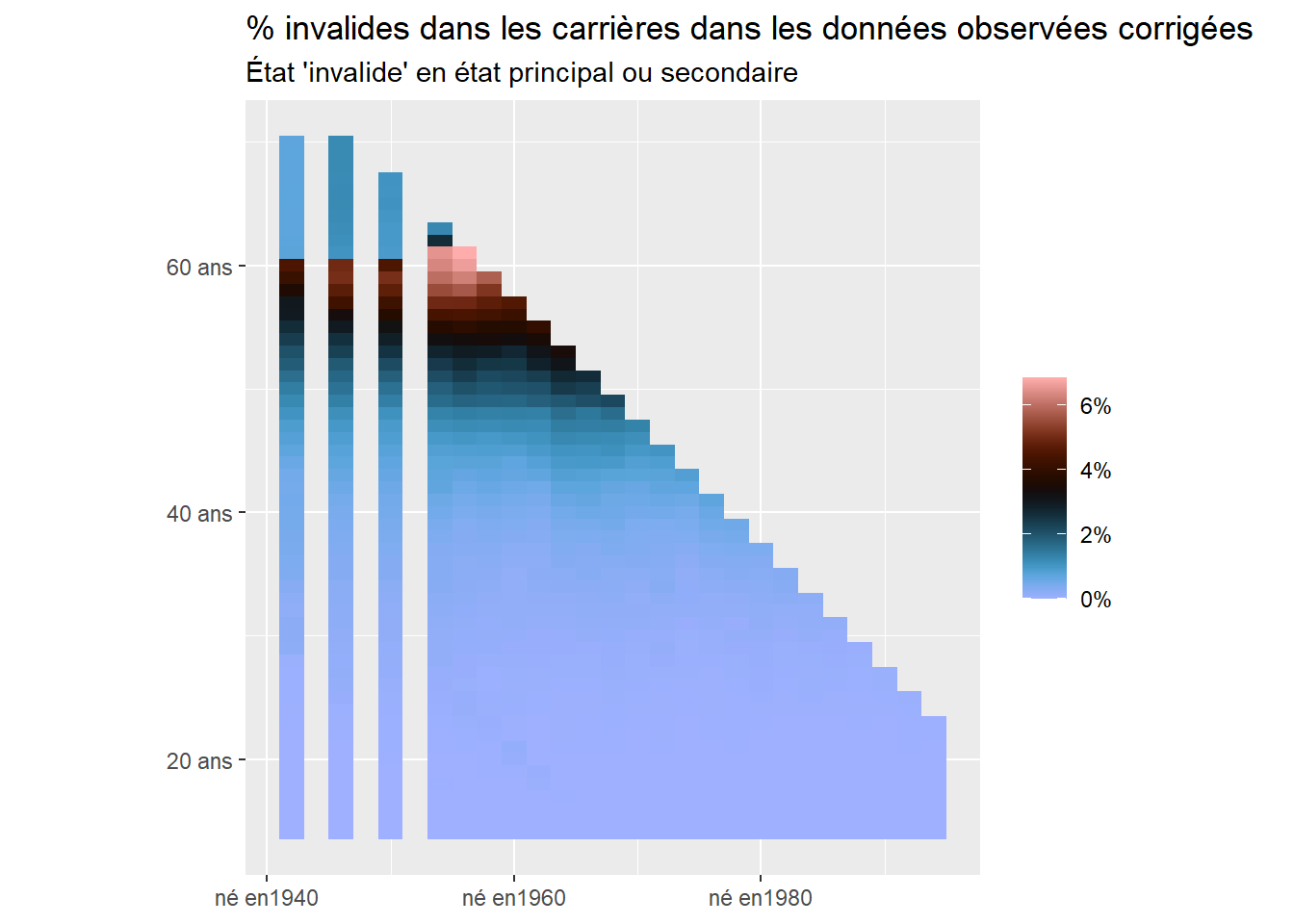

L’invalidité est un état à part entière des carrières simulées (cf étape 2.7, étape 2.14 et étape 2.23). L’état invalide est a priori très “absorbant”, dans le sens où une personne renseignée invalide une année a de fortes chances de le rester l’année suivante. Cependant, la complexité de la réalité des trajectoires individuelles et les erreurs de remontée de données laissent aparaître un petit nombre de passages éphémères par l’invalidité que nous devons corriger afin de déterminer les personnes elligibles à un départ anticipé à la retraite pour invalidité.

Pour chaque personne, nous déterminons la première année où nous sommes capables d’identifier une personne comme invalide au sens des retaites (anneeIdentificationInvalidite). Il s’agit de la première de deux années consécutives déclarées comme invalides à partir de l’année précédent l’âge d’ouverture des droits à la retraite pour les invalides. Cela permet d’exclure les personnes ayant vécu de brefs épisodes d’invalidité largement avant l’âge d’ouverture des droits, et d’inclure des invalides qui ne seraient elligibles dans le futur que dans le cas d’un durcissement de la législation.

:::{ .callout-note title = “L’invalidité dans Trajectoire”}

–> dans l’EIR

–> dans dtIdAn

–> dans dtIdCaisseBase

–> à la liquidation

:::

Cette étape calcule la première année d’invalidité pour chaque individu (possiblement infinie si l’individu n’est jamais invalide).

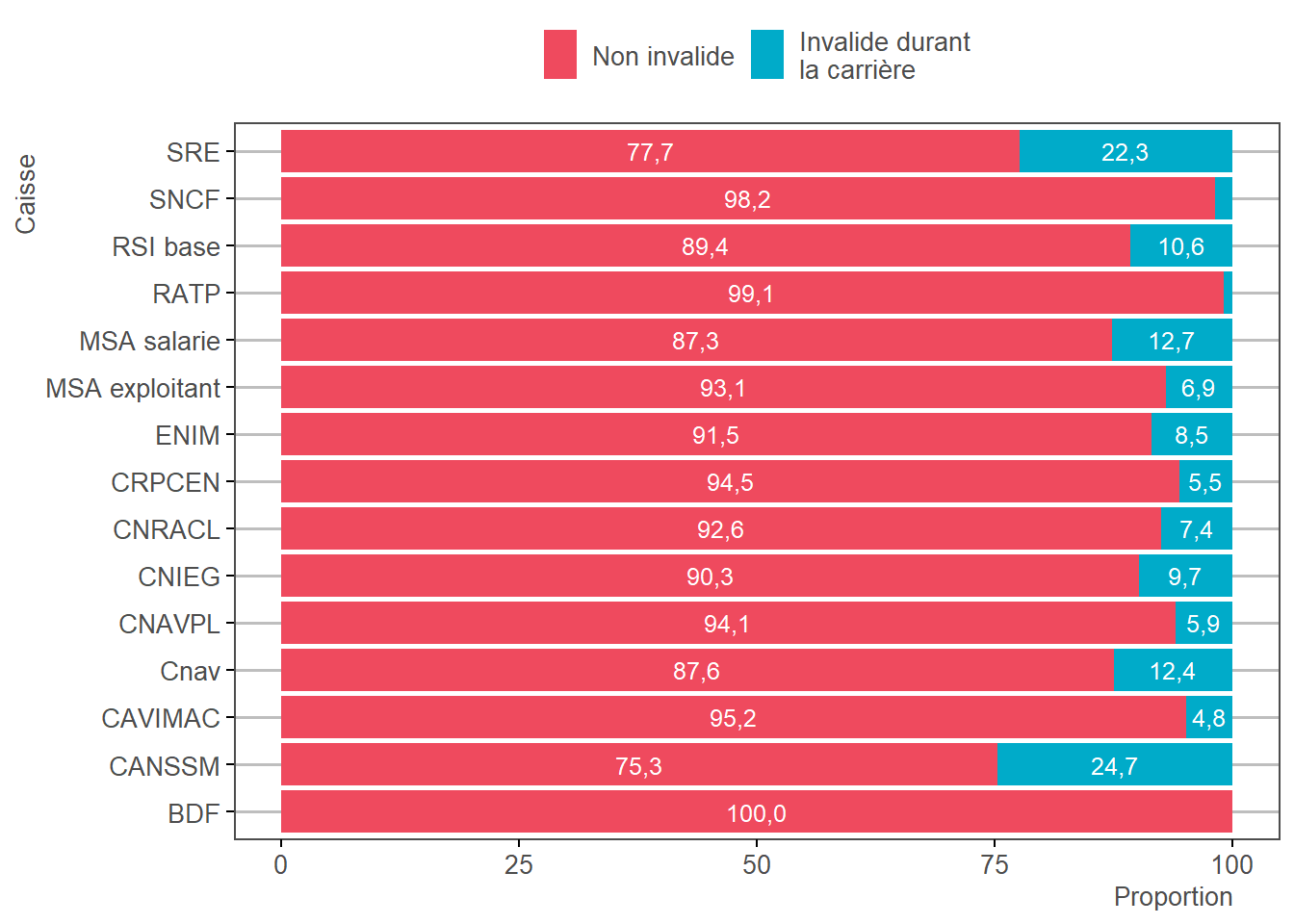

Néanmoins, d’autres individus liquident en invalidité sans avoir validé des trimestres d’invalidité au cours de leur carrière. Un tirage est effectué pour atteindre les cibles observées d’invalidité (cf étape 1.22). On tire préférablement les individus ayant des trimestres en invalidité puis ceux ayant des trimestres de maladie.

4.2 Jointure des âges et durées règlementaires (AOD, AAD, durées requises…)

L’étape 4.2 permet de joindres les âges et les durées règlementaires (AOD, AAD, durées requises), issues de l’étape 1.8.

4.3 Création de la base dtIdDate pour la fin de carrière

Pour chaque individu, on zoome sur sa fin de carrière entre son âge minimum d’ouverture des droits et ses 70 ans. Chaque début de trimestre est dans la base car c’est là que les durées validées sont incrémentées. On rappelle que pour la dernière année, la règle des trimestres validées est différente. Il faut avoir travaillé au moins jusqu’au 1er juillet pour valider deux trimestres. On ajoute les dates correspondantes à des âges légaux (AOD, AAD, RACL) s’ils ne tombent pas en début de trimestre.

Pour chacune de ses dates, on calcule sa durée validée tous régimes ainsi que les durées nécessaires au RACL. Cela permet de déterminer l’obtention du taux plein au trimestre près. Cette base est ensuite utilisée pour estimer l’âge de départ en retraite de la caisse principale (cf étape 4.8).

En cas de modification de la législation, on raisonne comme si, dans un monde la législation avait toujours été l’ancienne et, dans un autre, toujours été la nouvelle alors qu’on pourrait avoir des cas hybrides.

Par exemple, prenons un individu tel que :

| année | nbTrimCumul |

|---|---|

| 2005 | 160 |

| 2006 | 164 |

| 2007 | 168 |

| 2008 | 172 |

Si dans la référence sa durée d’assurance requise est de 164 trimestres, on en déduit qu’il atteint le taux plein entre fin 2006 et début 2007. S’il atteint l’AAD fin 2010, il a un nombre maximum de trimestres de surcote de 4*5=20. Si maintenant dans la variante sa durée requise est de 172 trimestres, il a le taux plein deux ans plus tard et, avec le même AAD, ne peut avoir que 4*3=12 trimestres de surcote au maximum.

Ce sont les raisonnements effectués au début du p8b, une fois qu’on a le nombre de trimestres de surcote max par individu, on fait le tirage des trimestres de surcote décrit auparavant.

Supposons à présent que l’on veuille insérer dans ce raisonnement, dès le p8b, la date d’entrée en vigueur (disons à partir de 2007). On pourrait associer à l’individu une dureeMixte qui serait un mixte entre la référence et la variante selon la date, ce serait la vraie durée légale que rencontre l’individu au cours de sa carrière.

4.3.1 cas 1

Prenons une hausse de la durée requise passant de 163 à 166 trimestres pour l’individu à partir de 2007. Il a une dureeMixte ainsi :

| année | nbTrimCumul | dureeRef | dureeVariante | dureeMixte |

|---|---|---|---|---|

| 2005 | 160 | 163 | 166 | 163 |

| 2006 | 164 | 163 | 166 | 163 |

| 2007 | 168 | 163 | 166 | 166 |

| 2008 | 172 | 163 | 166 | 166 |

Regardons trimestre par trimestre (je ne prends pas en compte l’AAD pour la decote)

| année | trimestre | nbTrimCumul | dureeMixte | decote/surcote pour départ au début du trimestre |

|---|---|---|---|---|

| 2005 | T1 | 157 | 163 | 7 trim decote |

| 2005 | T2 | 158 | 163 | 6 trim decote |

| 2005 | T3 | 159 | 163 | 5 trim decote |

| 2005 | T4 | 160 | 163 | 4 trim decote |

| 2006 | T1 | 161 | 163 | 3 trim decote |

| 2006 | T2 | 162 | 163 | 2 trim decote |

| 2006 | T3 | 163 | 163 | 1 trim decote |

| 2006 | T4 | 164 | 163 | taux plein |

| 2007 | T1 | 165 | 166 | 2 trim decote |

| 2007 | T2 | 166 | 166 | 1 trim decote |

| 2007 | T3 | 167 | 166 | taux plein |

| 2007 | T4 | 168 | 166 | 1 trim surcote |

| 2008 | T1 | 169 | 166 | 2 trim surcote |

L’individu atteint deux fois le taux plein : une première fois fin 2006 et une deuxième fois courant 2007. On a envie de penser qu’il choisit le premier taux plein. De même si c’est un décotant de 2 trimestres, il préférera l’être en 2006 qu’en 2007.

Aujourd’hui dans Trajectoire, si l’individu n’est tiré ni décotant ni surcotant il part fin 2006 dans la référence et en 2007 dans la variante. Cela pose donc nécessairement des problèmes de champ.

4.3.2 cas 2 : baisse de la durée avec passage au taux plein pour l’individu

| année | nbTrimCumul | dureeMixte |

|---|---|---|

| 2005 | 160 | 172 |

| 2006 | 164 | 172 |

| 2007 | 168 | 164 |

| 2008 | 172 | 164 |

Cette fois, l’individu atteint le taux plein début 2007. Regardons trimestre par trimestre :

| année | trimestre | nbTrimCumul | dureeMixte | decote/surcote pour départ au début du trimestre |

|---|---|---|---|---|

| 2005 | T1 | 157 | 172 | 16 trim decote |

| 2005 | T2 | 158 | 172 | 15 trim decote |

| 2005 | T3 | 159 | 172 | 14 trim decote |

| 2005 | T4 | 160 | 172 | 13 trim decote |

| 2006 | T1 | 161 | 172 | 12 trim decote |

| 2006 | T2 | 162 | 172 | 11 trim decote |

| 2006 | T3 | 163 | 172 | 10 trim decote |

| 2006 | T4 | 164 | 172 | 9 trim decote |

| 2007 | T1 | 165 | 164 | taux plein |

| 2007 | T2 | 166 | 164 | 1 trim surcote |

| 2007 | T3 | 167 | 164 | 2 trim surcote |

| 2007 | T4 | 168 | 164 | 3 trim surcote |

| 2008 | T1 | 169 | 164 | 4 trim surcote |

Il lui est impossible d’avoir moins de 9 trimestres de décote.

4.3.3 cas 3 : baisse de la durée sans passage au taux plein

| année | nbTrimCumul | dureeMixte |

|---|---|---|

| 2005 | 160 | 172 |

| 2006 | 164 | 172 |

| 2007 | 168 | 162 |

| 2008 | 172 | 162 |

| année | trimestre | nbTrimCumul | dureeMixte | decote/surcote pour départ au début du trimestre |

|---|---|---|---|---|

| 2005 | T1 | 157 | 172 | 16 trim decote |

| 2005 | T2 | 158 | 172 | 15 trim decote |

| 2005 | T3 | 159 | 172 | 14 trim decote |

| 2005 | T4 | 160 | 172 | 13 trim decote |

| 2006 | T1 | 161 | 172 | 12 trim decote |

| 2006 | T2 | 162 | 172 | 11 trim decote |

| 2006 | T3 | 163 | 172 | 10 trim decote |

| 2006 | T4 | 164 | 172 | 9 trim decote |

| 2007 | T1 | 165 | 162 | 2 trim surcote |

| 2007 | T2 | 166 | 162 | 3 trim surcote |

| 2007 | T3 | 167 | 162 | 4 trim surcote |

| 2007 | T4 | 168 | 162 | 5 trim surcote |

| 2008 | T1 | 169 | 162 | 6 trim surcote |

Là, il n’atteint jamais le taux plein, il passe de décotant à surcotant sans passer par la case taux plein. Cela demande à reconsidérer notre tirage au sort des surcotants, il est obligatoirement décotant ou surcotant. Pour l’instant Trajectoire estime que tout le monde peut être au taux plein. De plus il ne peut pas avoir moins de 9 trimestres de décote et un seul trimestre de surcote.

4.4 Détermination des éligibles RACL

Le dispositif de Retraite Anticipée pour Carrières Longues (Racl), introduit en 2003, permet d’avoir un âge d’ouverture des droits antérieur à celui du droit commun.

Les types de Racl possibles et leurs conditions d’accès ont été modifiés à de multiples reprises, y compris dans la réforme des retraites de 2023. Ainsi, à chaque génération (et à chaque mois de naissance) peut correspondre des conditions de Racl différentes (voir parametres$conditionRacl). Par exemple, pour les individus nés en janvier 1960, les possibilités de Racl sont les suivantes :

dateNaissance age cond

<anneeMois> <num> <char>

1: 1960-01 58 E1

2: 1960-01 60 E5Avec : - E1 pour les Racl 58 ans, sous réserve d’avoir à cet âge la durée “réputée” cotisée requise + 8 trimestres, ainsi que 4 ou 5 trimestres validés avant l’année des 16 ans. - E5 pour les Racl 60 ans, sous réserve d’avoir à cet âge la durée “réputée” cotisée requise, ainsi que 4 ou 5 trimestres validés avant l’année des 20 ans.

La base dtIdDate est alors utilisée pour déterminer l’éligibilité Racl. Un individu est éligible Racl s’il remplit les deux critères : de durée “reputée” cotisée requise (certaines trimestres réputés cotisés sont ici limités, comme ceux acquis au titre du chômage : voir législation) et de durée validée avant la borne d’âge. On obtient la base dtIdRacl qui recense les individus éligible et le trimestre exacte d’élibilité (la borne de Racl la plus basse est retenue dans le cas où l’individu est éligible à plusieurs).

4.5 Ajout des trimestres additionnels dans base dtIdDate

Les trimestres additionnels font l’objet d’un comptage particulier et variable dans le cadre de la détermination de l’éligibilité Racl. C’est pourquoi ils ne sont ajoutés qu’à cette étape. On ajoute aussi ici les trimestres de bonification des fonctionnaires.

La base dtIdDate se trouve donc simplifiée : elle ne comprend plus que le nombre de trimestres validés (total cette fois) pour chacun des individus, à un pas trimestriel sur la période d’intérêt.

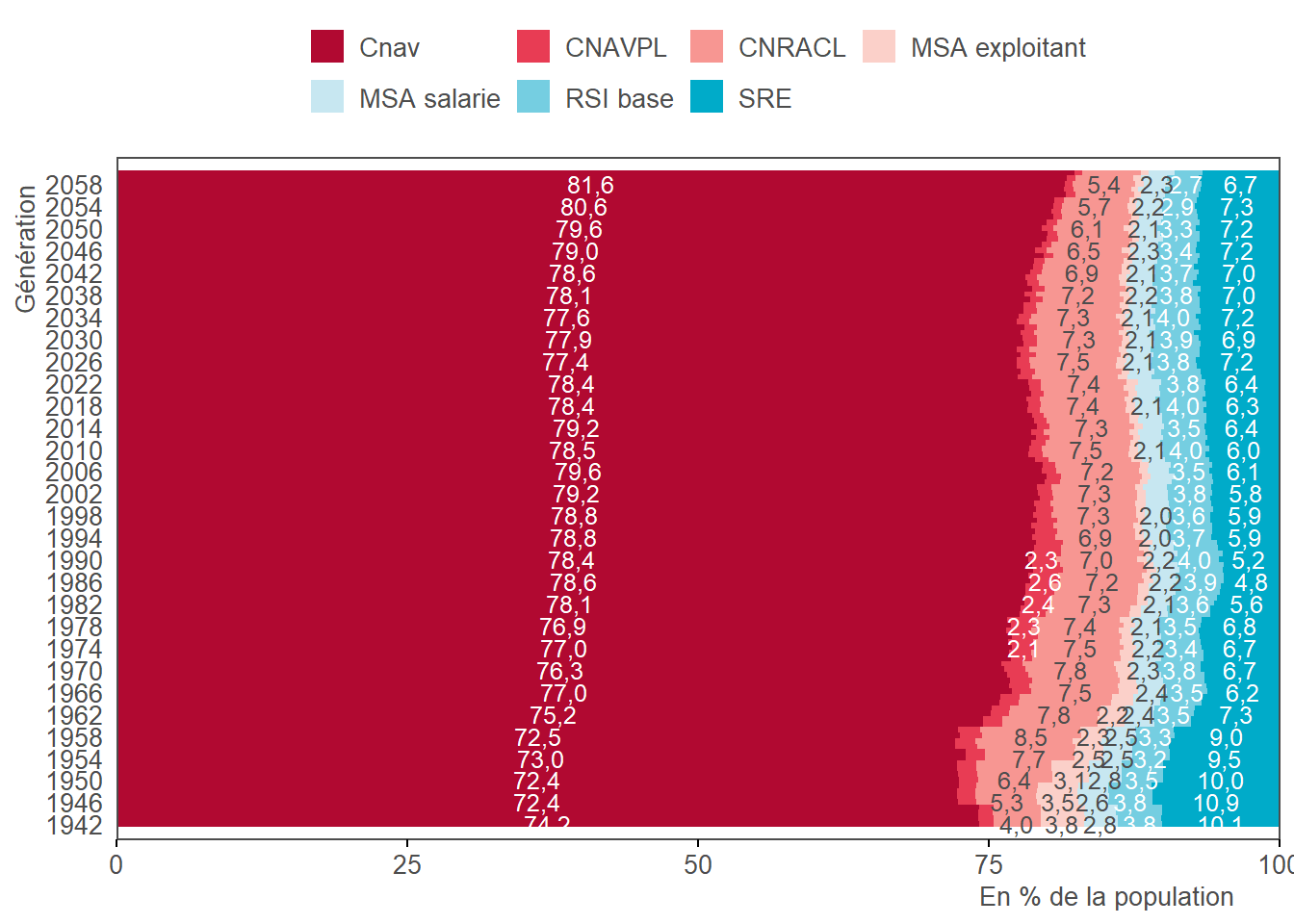

4.6 Détermination de la caisse principale

La caisse principale est un artifice de calcul utilisé par Trajectoire pour déterminer les dates de liquidation. On regarde la caisse dans laquelle chaque individu a cotisé le plus de trimestres le long de son hypothétique carrière jusqu’à 70 ans.

En cas d’égalité, on regarde la durée validée, puis les rémunérations font le départage.

Le module de départ déterminera la date de liquidation dans la caisse principale (cf. étape 4.8), puis on en déduira les liquidations dans les caisses secondaires (cf. étape 4.9) et complémentaires (cf. étape 4.11).

4.7 Détermination du taux plein

A partir de la base à pas trimestrielle (cf étape 4.3), il suffit de comparer la durée requise à la durée validée chaque trimestre, borné l’AOD et l’AAD, pour obtenir la date de taux plein (à strictement parler l’âge du taux plein est une grandeur (id * caisse) et non simplement id).

4.8 Estimation de la date de liquidation (pour la caisse principale)

4.8.1 Présentation générale

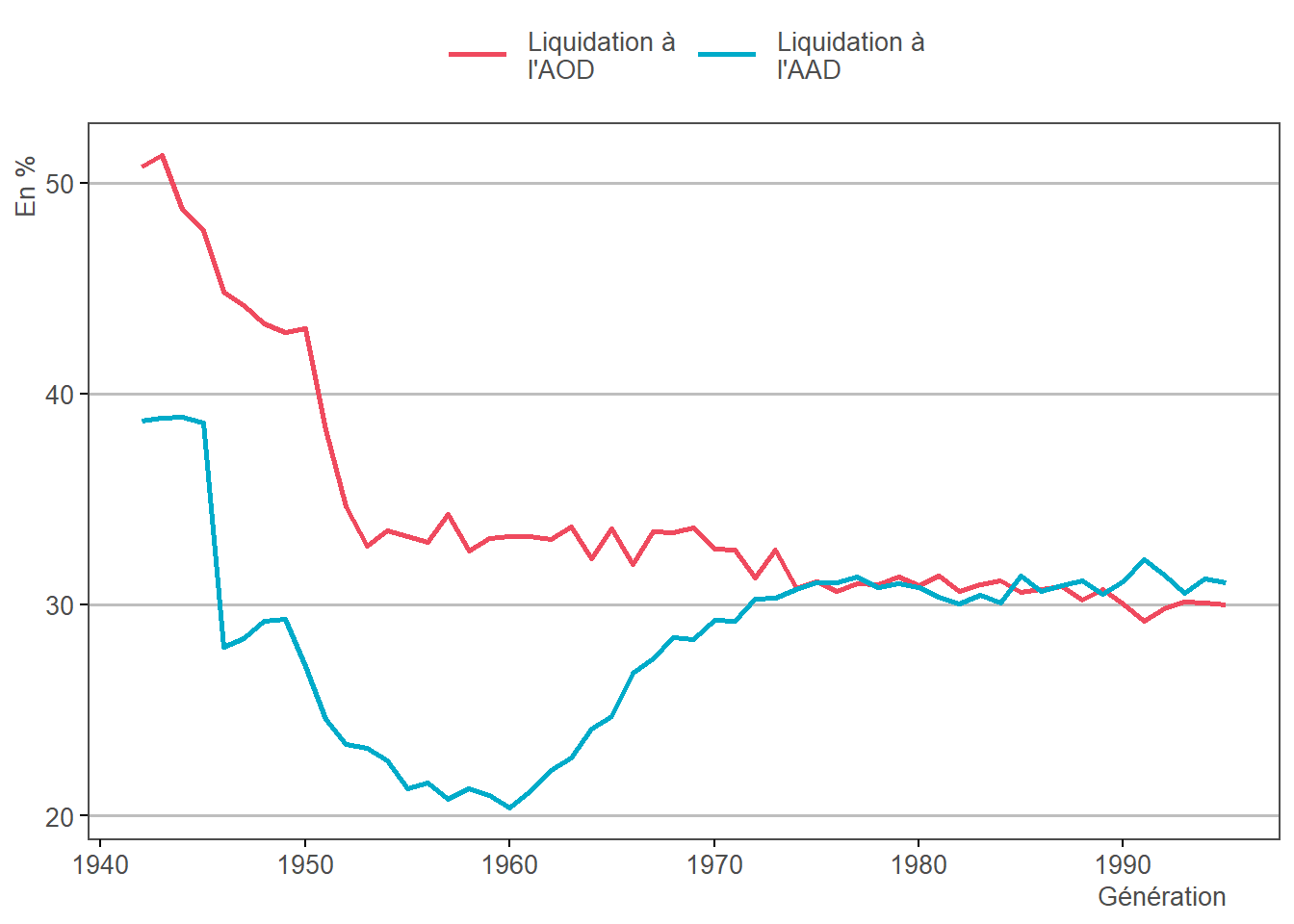

Pour rappel, le comportement de départ simulé dans TRAJECTOiRE est modélisé à partir de la génération 1950 de l’EIR (cf. étape 1.24). Une probabilité de liquidation est ainsi estimée par individu, pour chaque trimestre calendaire compris entre son AOD et son AAD. Chaque individu possède un unique aléa lié à sa liquidation, il partira en retraite dès que la fonction de répartition de ses probabilités trimestrielles de liquidation dépassera cet aléa. Ceci permet d’assurer une cohérence des décisions de départs entre plusieurs simulations lorsque la législation, par exemple, est modifiée.

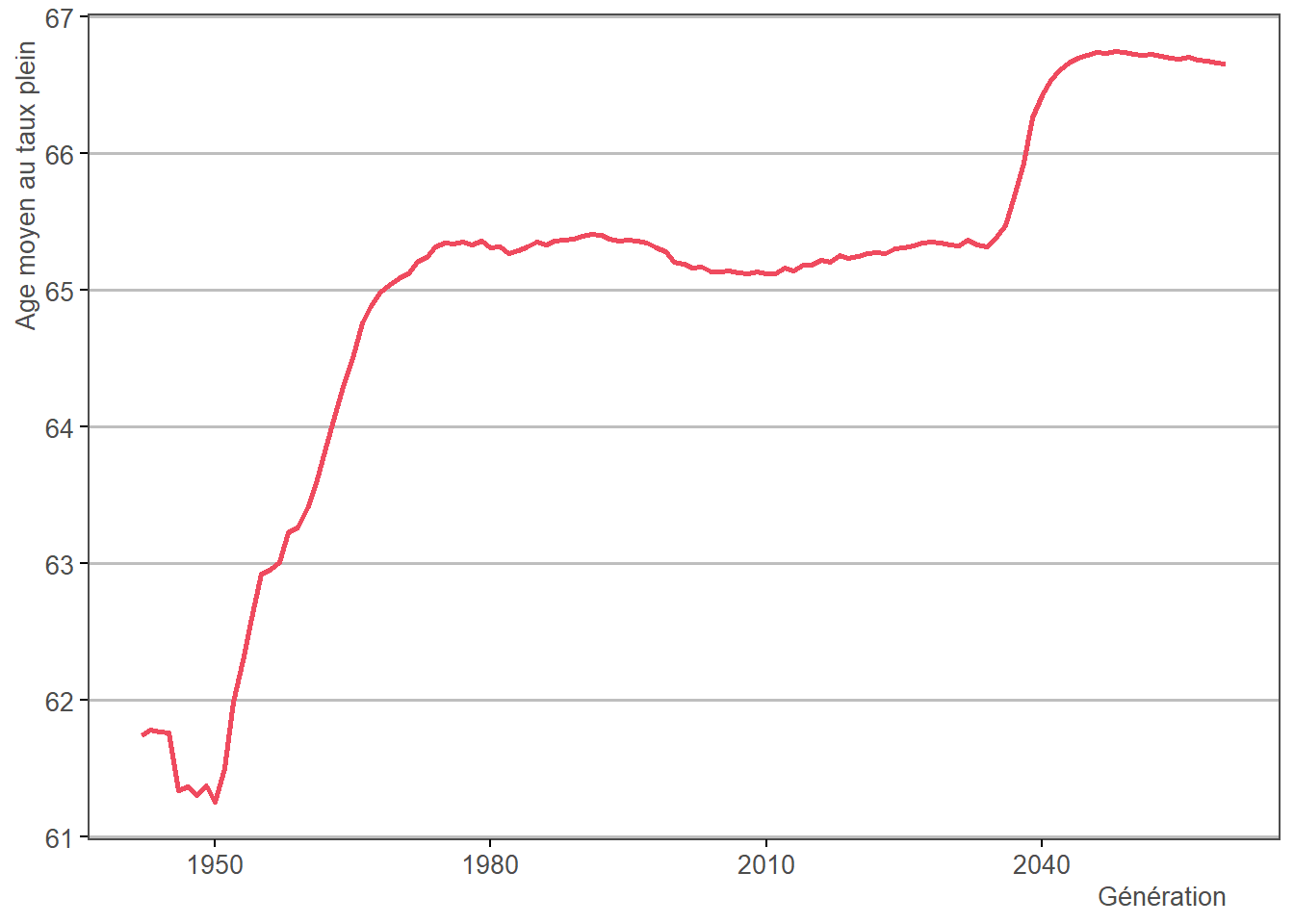

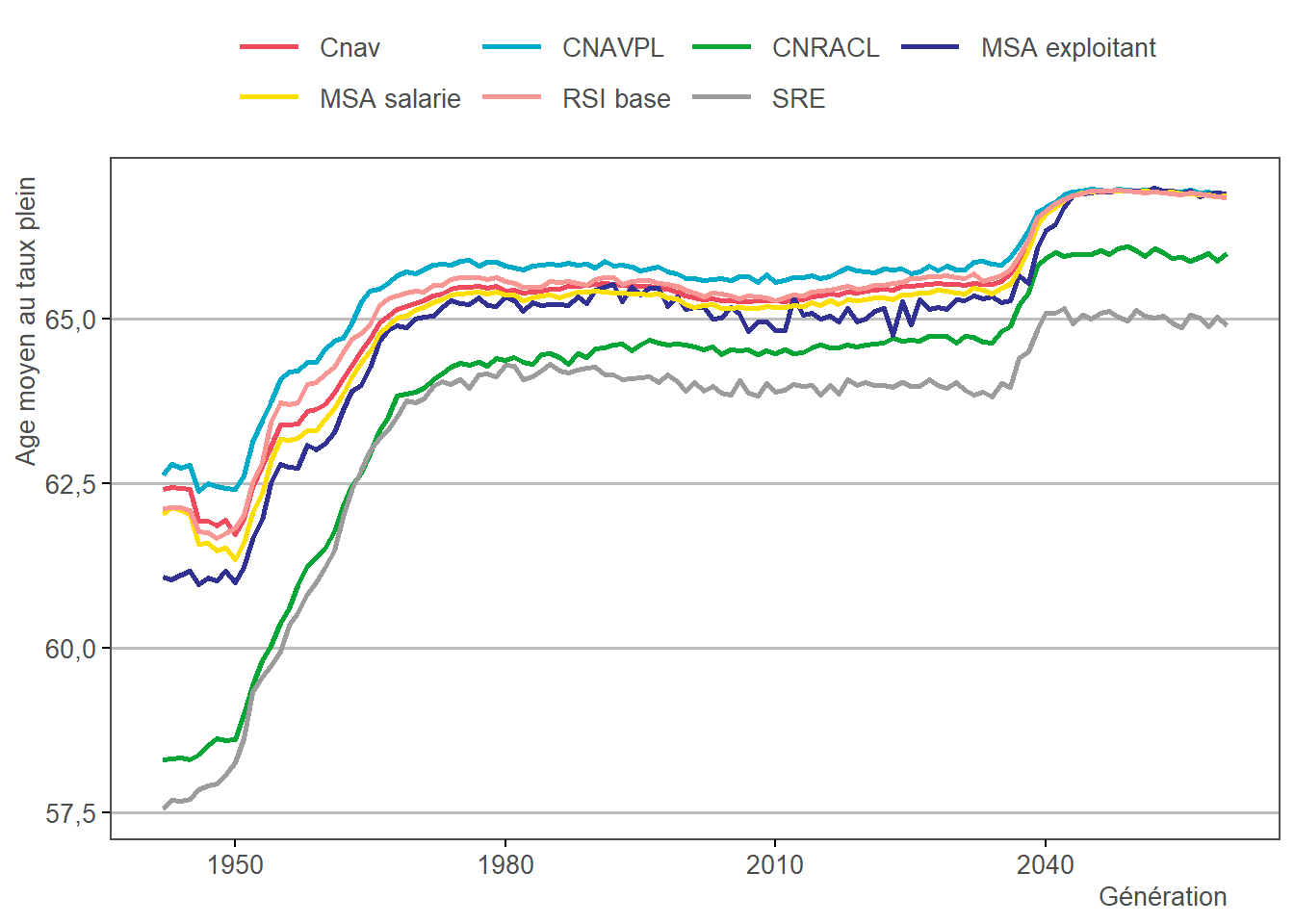

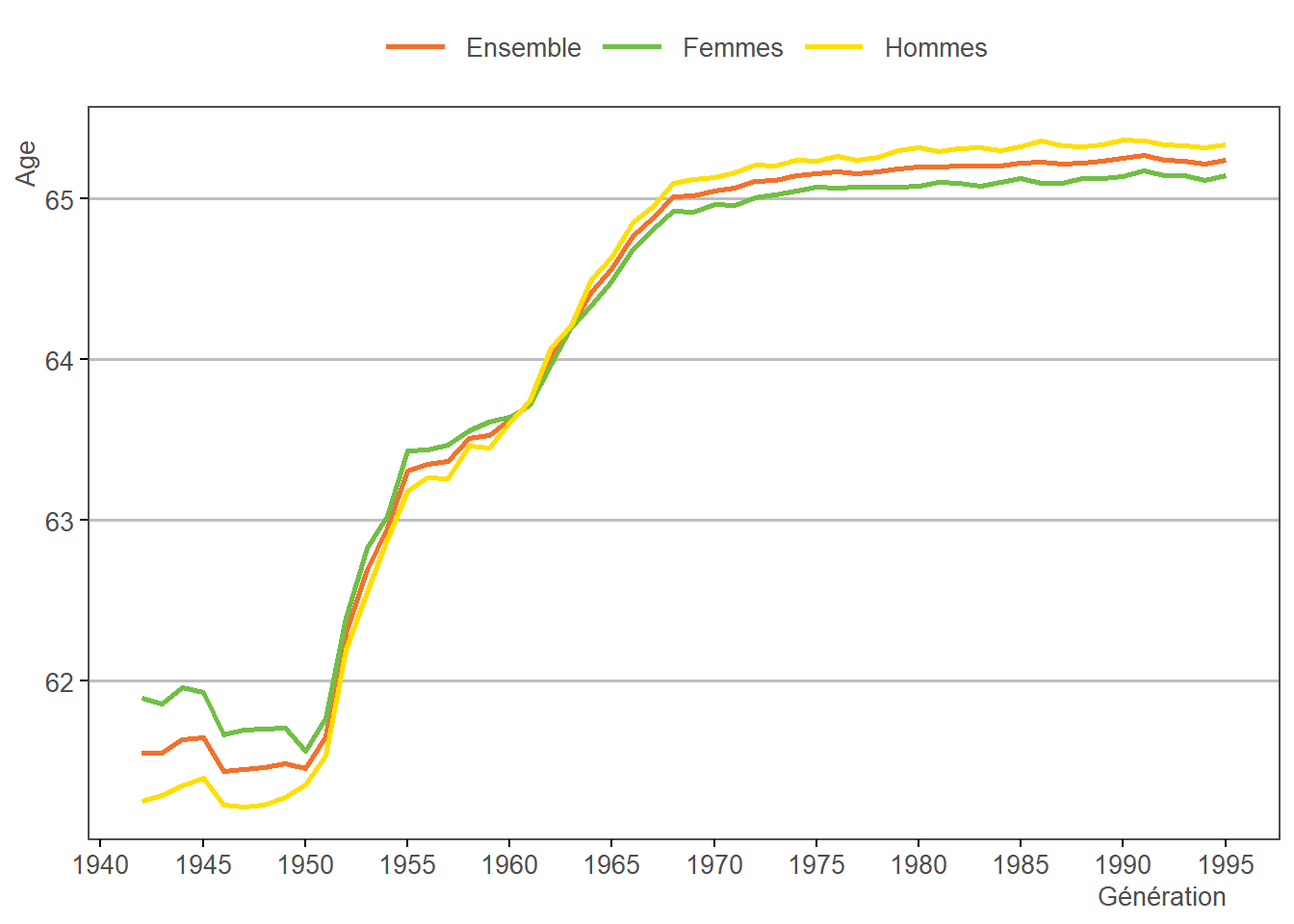

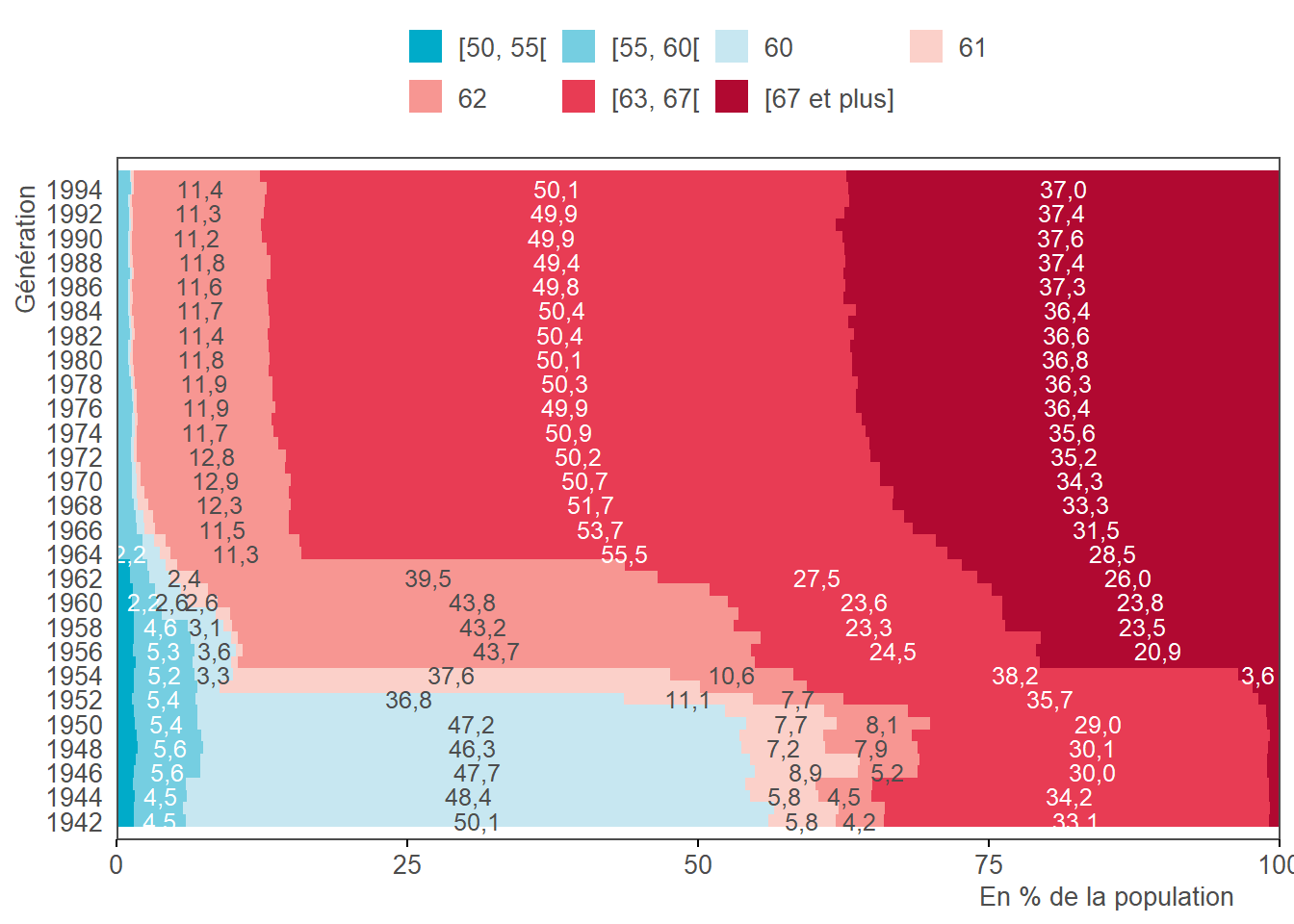

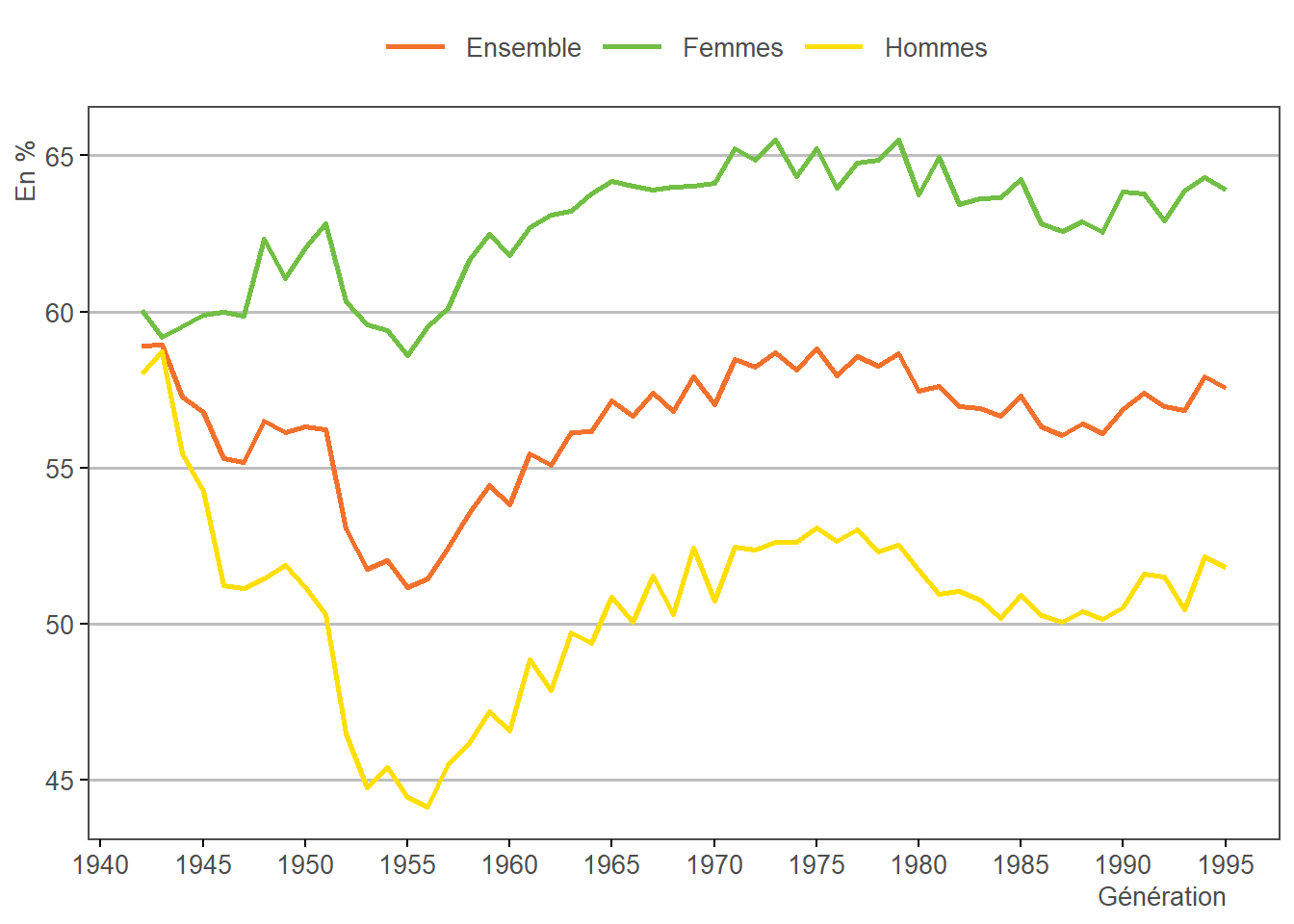

4.8.2 Résultats simulés dans trajectoire

La partie suivante présente les résultats de la simulation de l’âge de liquidation pouer la caisse principale sur l’ensemble des générations traitées par Trajectoire.

4.9 Liquidation des caisses de base secondaires

Par hypothèse et par simplification, la même date de liquidation que la caisse principale est attribuée aux caisses de base secondaires, sauf impossibilité (en pratique, lorsque l’AOD de la caisse secondaire est supérieur).

\[ageLiq_{secondaire}=max(AOD,ageLiq_{principale})\] On suppose donc qu’un individu majoritairement fonctionnaire de catégorie active, ayant cotisé un peu dans le privé et qui liquide à son AOD d’actif dans le public, partira dès qu’il le peut à la Cnav, donc à son AOD “classique”.

4.10 Conciliation dateLiqRacl, dateLiq, dateInvalide, dateInapte

Maintenant que le modèle de départ a permis d’estimer une date de liquidation standard pour chaque individu*caisse, il ne reste qu’à concilier cette date avec les potentielles dates de liquidation au titre de la Racl, de l’invalidité et de l’inaptitude.

Concernant la liquidation Racl, Trajectoire fait l’hypothèse d’une absence de non-recours. Si un individu peut prétendre à un départ en Racl, on suppose qu’il utilise cette possibilité dès qu’elle s’ouvre à lui. Attention, il est possible d’être Racl dans une caisse mais pas dans l’autre.

Ensuite, si l’individu a une date de liquidation pour invalidité ou inaptitude qui est antérieure à sa date de liquidation standard, alors cette date de liquidation plus précoce lui est attribuée, sous réserve qu’elle soit après son AOD.

\[dateLiq= min(dateLiq,\;max(dateAod,\; min(dateInvalide,dateInapte)))\]

4.11 Liquidations pour les complémentaires

Toutes les caisses de base ont désormais une date de liquidation imputée.

Il s’agit maintenant de s’occuper des régimes complémentaires. La date de liquidation sera la même que dans la caisse de base correspondante, sauf dans le cas du Rafp pour les fonctionnaires de catégorie active : la liquidation n’est possible qu’à partir de l’AOD sédentaire.

4.12 Coupure du départ en retraite ou mort

Jusqu’ici tout le monde voit sa carrière prolongée jusqu’à 70 ans dans les bases. Maintenant que les dates de liquidation sont imputées on peut “couper” les bases.

\[dateCoupure=min(dateLiq,dateMort)\]

Les carrières sont coupées quand elles dépassent les liquidations ou la date de mort. Quand la coupure a lieu au cours d’une année, on proratise les grandeurs annuelles (malgré de possibles non linéarité) sauf les nombres de trimestres qui sont toujours supposés être placés en début d’année. Ainsi, si quelqu’un a validé 2 trimestres une année et décède en juin, on ne divise pas ses trimestres par 2.

Cette opération de coupe est délicate, il faut bien répertorier ses effets dans toutes les bases. Par exemple, un individu que l’on projette comme CNAVPL à partir de 65 ans doit bien voir tous ses éléments CNAVPL disparaître si on lui impute une date de mort à 63 ans.

4.13 Restriction aux liquidants avant l’année de projection

Les individus qui liquident après l’année de projection (2100) sont retirés de dtIdCaisse, dtIdLiquidants, dtIdCaisseBase, dtId. En effet, les informations qu’ils apportent ne seront pas utilisées.