![]()

5 Dispositifs interrégimes

5.1 Sauvegarde des bases de cotisations avant unifications

Afin d’effectuer les calculs de masse de cotisation, le modèle doit puiser dans les bases avant cette étape car la carrière est revisitée pour le calcul de la pension mais les cotisations restent celles de la carrière avant l’application de la Lura, d’où l’étape 5.1.

5.2 Gestion de la Lura

Certains individus sont éligibles à la liquidation unique des régimes alignés (Lura) mise en place afin de simplifier le calcul de la pension (voir encadré 1 p.25 du Panorama de la DREES “Les retraites et les retraités - édition 2023”). Celle-ci, entrée en vigueur le 1er juillet 2017 concerne uniquement les assurés nés à partir de 1953. La Lura regroupe les droits acquis par les assurés de la Caisse nationale d’assurance vieillesse (Cnav), du Régime Social des Indépendants de base (RSI base) et de la Mutualité sociale agricole (MSA) salariés. Les parties de la carrière dans ces différents régimes sont mises en commun pour le calcul des droits et un seul de ces régimes verse la pension de retraite. Ce régime est le dernier régime d’affiliation des assurés, ménageant deux exceptions :

- les anciens affiliés à la MSA salarié ayant cotisé à la MSA exploitant sont gérés par la MSA salarié

- les anciens affiliés au RSI base avant 1973 sont gérés par le RSI base

Dans Trajectoire, pour un individu éligible donné, une fois le régime unique déterminé, toute sa carrière est revisitée afin de l’affilier artificiellement au régime de liquidation unique. De même qu’au cours de l’étape de coupure étape 4.12, lors de laquelle les carrières sont interrompues quand elles vont au-delà des liquidations ou de la date de décès, toutes les bases concernées par l’application de la Lura doivent être transformées harmonieusement.

Il y a une discussion sur la Lura : doit-elle intervenir plus tôt dans Trajectoire ? Effectivement, la Lura peut modifier légèrement la durée cotisée. Faut-il considérer que les individus en tiennent compte dans leur choix de départ à la retraite? Dans ce cas, la Lura pourrait intervenir dès le module de départ dans lequel la durée totale cotisée importe. Effectivement, dans l’ancien Trajetoire, deux mini préLURA intervenaient avant le module départ : l’une pour calculer la durée totale à 54 ans et l’autre pour la durée totale spéciale Racl.

5.3 Gestion des polycotisants SRE/CNRACL

La liquidation de la pension des polycotisants SRE/CNRACL est gérée par une caisse unique : la dernière dans laquelle ils ont cotisé. De la même manière que pour la Lura (cf étape 5.2), leur carrière complète est revisitée dans le modèle afin de les affilier à une caisse unique.

![]()

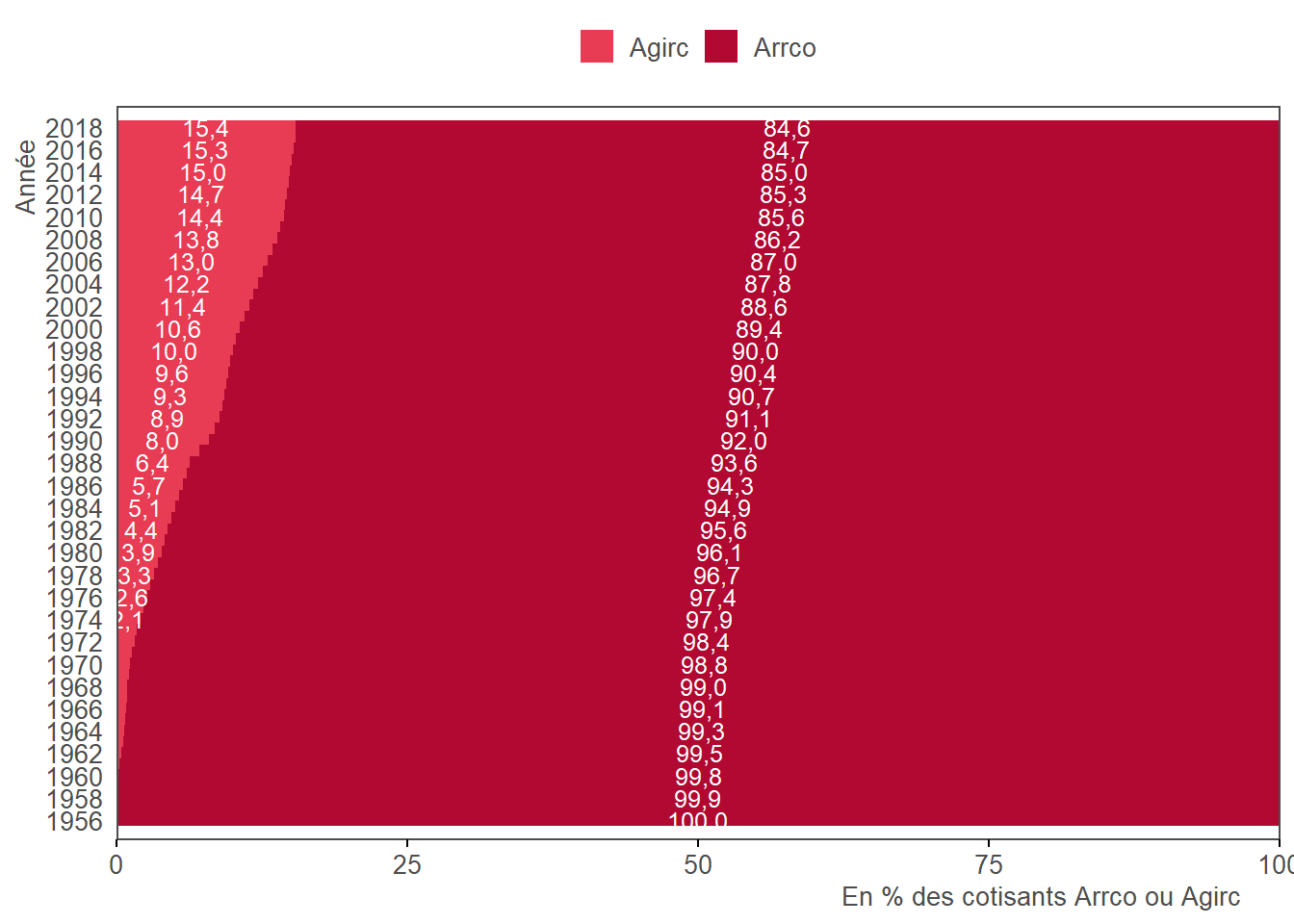

5.4 Conversion des points Agirc

Les deux régimes complémentaires des salariés Agirc et Arrco ont fusionné le 1 janvier 2019. Les points Arrco deviennent simplement des points Agirc-Arrco, tandis que les points Agirc sont convertis en points Agirc-Arrco de manière à garantir une équivalence des droits.

La formule du coefficient de conversion des points Agirc en Arrco est le ratio de la valeur du point Agirc sur la valeur de point Arrco. En 2018, cela donne 0,4378/1,2588 = 0,347791547.

5.5 Rémunération annuelle dans dtIdAnCaisse

L’information sur la rémunération, seulement contenue dans dtIdAnMoisCaisse depuis l’étape 5.2, est rapatrier dans dtIdAnCaisse pour calculer la rémunération annuelle. C’est une variable nécessaire à la “redétermination” de la caisse principale à l’étape 5.6.

5.6 Recalcul caisse principale après unification

On détermine à nouveau la caisse principale, ainsi que la date de liquidation correspondante, car elle a pu changer après les unifications des étapes étape 5.2 et étape 5.3.